Capítulo 17 La Gran Depresión, la edad de oro y la crisis financiera mundial

La mejora generalizada de los estándares de vida que se viene produciendo en las economías de ingresos elevados desde el final de la Primera Guerra Mundial se ha visto interrumpida por tres grandes periodos de recesión e inestabilidad de los que los economistas han aprendido toda una serie de lecciones

- En los cien años que han transcurrido desde la Primera Guerra Mundial ha habido tres grandes épocas económicas: los locos años veinte y la Gran Depresión; la edad de oro del capitalismo y la estanflación, y la gran moderación y posterior crisis financiera de 2008.

- El final de cada una de estas épocas –el colapso del mercado de valores de 1929, la caída de los beneficios y la inversión a finales de los 60 y principios de los 70 que culminó en la crisis del petróleo de 1973 y la crisis financiera de 2008, respectivamente– fue una señal de que habían fallado las instituciones que habían gobernado la economía hasta ese momento.

- Las nuevas instituciones que caracterizaron la edad de oro del capitalismo –mayor poder de los sindicatos y gasto público en seguridad social– abordaron los problemas de demanda agregada que la Gran Depresión había hecho patentes, y vinieron asociadas con un rápido crecimiento de la productividad y de la inversión, y una reducción de las desigualdades.

- Sin embargo, la edad de oro terminó con una crisis de rentabilidad, inversión y productividad, que vino seguida de la estanflación.

- Las políticas adoptadas como respuesta al final de la edad de oro contribuyeron a restablecer los beneficios elevados y la baja inflación a cambio de un incremento en las desigualdades, pero no recuperaron la inversión y el crecimiento de la productividad de la época anterior e hicieron las economías de muchos países vulnerables a booms financieros alimentados por el endeudamiento. Uno de estos booms financieros terminó precipitando la crisis financiera mundial en 2008.

Antes del amanecer del sábado 7 de febrero de 2009, 3582 bomberos empezaron a desplegarse a lo largo del estado australiano de Victoria. Los australianos recordarían después ese día como el Sábado Negro: el día en que los incendios forestales devastaron 400 000 hectáreas, destruyeron 2056 viviendas y se cobraron 173 vidas.

Pero cuando las brigadas antiincendios se estaban poniendo el uniforme esa mañana, todavía no había habido ningún aviso de incendio. Lo que había movilizado a todos los bomberos de Victoria era el Índice de Riesgo de Incendio Forestal McArthur (FFDI por sus siglas en inglés), que el día anterior había superado el que (hasta entonces) había sido su máximo calibrado de 100, un nivel que solo se había alcanzado durante los incendios forestales de enero de 1939. Cuando el FFDI supera el 50, ya indica peligro «extremo». Un valor por encima de 100 es peligro «catastrófico». El 6 de febrero de 2009 alcanzó un nivel de 160.

Posteriormente se producirían acusaciones, juicios e incluso una Comisión Real con el objetivo de determinar quién o qué había causado el peor desastre natural de la historia de Australia. Eran muchas las causas posibles: rayos, chispas que hubieran saltado de maquinaria agrícola, fallos en las líneas eléctricas o incluso que hubiesen sido provocados.

No fue una sola chispa o un solo rayo lo que causó el Sábado Negro. Todos los días hay chispas que generan pequeños incendios pero, solamente aquel día, la Comisión Real determinó que se habían producido 316 incendios en prados, matorrales o bosques. La catástrofe no se había producido por ninguno de esos fuegos locales, sino por las condiciones que transformaron lo que habrían sido pequeños incendios fácilmente controlables en un desastre sin precedentes.

A veces, pequeñas causas se magnifican y generan grandes efectos. Otro buen ejemplo de la naturaleza son las avalanchas. En las redes eléctricas, un fallo en una conexión de la red incrementa la carga de otras redes y, en ocasiones, termina por generar una cascada de fallos y apagones.1

En economía también encontramos pequeñas causas con grandes consecuencias. Un ejemplo es la Gran Depresión de los años 30 y otro la crisis financiera mundial de 2008.

Aunque las recesiones son una característica de las economías capitalistas, como hemos visto, rara vez se transforman en episodios de contracción permanente. El motivo es una combinación de las propiedades autocorrectoras de la economía y la intervención exitosa de los responsables de política económica. Más concretamente:

- Gran Depresión

- Periodo de fuerte caída de la producción y el empleo en muchos países en la década de 1930.

- crisis financiera mundial

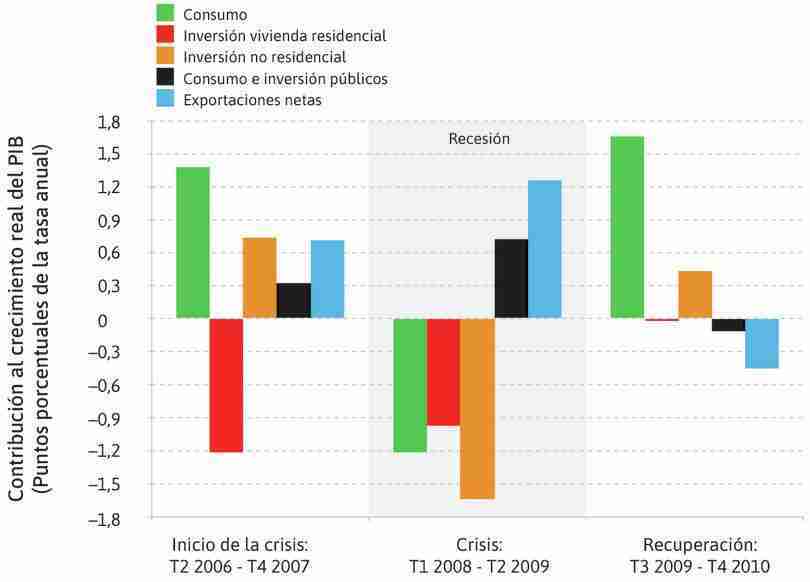

- Comenzó en 2007 con el desplome de los precios de la vivienda en los EE. UU., lo que condujo a la caída de los precios de los activos basados en hipotecas de alto riesgo y a una incertidumbre generalizada sobre la solvencia de los bancos en los EE. UU. y Europa, que se habían endeudado para comprar ese tipo de activo. Las ramificaciones se sintieron en todo el mundo, ya que el comercio mundial se redujo drásticamente. Los gobiernos y los bancos centrales respondieron agresivamente con políticas de estabilización.

- Los hogares toman medidas de prevención que reducen en lugar de amplificar los shocks (capítulo 13).

- Los gobiernos crean estabilizadores automáticos (capítulo 14).

- Los gobiernos y los bancos centrales actúan para generar mecanismos de retroalimentación negativa en lugar de positiva cuando tienen lugar shocks inesperados (capítulos 14 y 15).

- edad de oro (del capitalismo)

- Periodo de alto crecimiento de la productividad, alto empleo e inflación baja y estable que se extiende desde el final de la Segunda Guerra Mundial hasta principios de la década de 1970.

Ahora bien, igual a como ocurrió en el Sábado Negro, en ocasiones tiene lugar una gran catástrofe económica. En este capítulo, analizaremos tres crisis que han salpicado el último siglo de crecimiento sin precedentes de los estándares de vida en los países ricos: la Gran Depresión de la década de 1930, el final de la edad de oro del capitalismo en la década de 1970 y la crisis financiera mundial de 2008.

La crisis financiera mundial de 2008 tomó a los hogares, empresas y gobiernos de todo el mundo por sorpresa. Un problema aparentemente pequeño en una parte ignota del mercado inmobiliario de Estados Unidos provocó el desplome de los precios de la vivienda, generando una cascada de impagos de deuda por todo el mundo y un derrumbe de la producción industrial y el comercio mundiales.

Para economistas e historiadores, los eventos de 2008 mostraban un parecido aterrador con lo que había sucedido al principio de la Gran Depresión de 1929. Por primera vez empezaron a preocuparse del poco conocido Baltic Dry Index, una medida de los precios del transporte de productos como el hierro, el acero y el grano. Cuando el comercio mundial está en auge, la demanda de estos productos básicos fundamentales es elevada. La oferta de capacidad de carga es inelástica, así que los precios del transporte y, por tanto, el Baltic Dry Index, suben. En mayo de 2008, el índice alcanzó su mayor nivel desde que se empezó a publicar en 1985. Pero el proceso también funciona al revés: en diciembre, todavía mucha más gente estaba pendiente del índice, que había caído un 94%. Esta caída indicaba que, a miles de kilómetros de las casas de puertas y ventanas tapiadas con tablas –antiguos hogares de propietarios en bancarrota de Arizona y California, donde la crisis había comenzado–, barcos de carga gigantes que habían costado más de cien millones de dólares permanecían fondeados en puerto porque no había carga que transportar.

En 2008, los economistas recordaron las lecciones que habían aprendido en la Gran Depresión.2 Así pues, instaron a los responsables de la política económica de todo el mundo a emprender un conjunto coordinado de acciones para detener el desplome de la demanda agregada y mantener el sistema bancario en funcionamiento.

No obstante, los economistas son también en parte responsables de las políticas que hicieron la crisis más probable. Durante treinta años, se había mantenido la estabilidad en numerosos mercados, incluido el financiero, a pesar de la desregulación. Esto llevó a algunos economistas a asumir, incorrectamente, que estos mercados se habían vuelto inmunes a la inestabilidad. Así que los acontecimientos de 2008 también enseñan que olvidar la historia a veces ayuda a generar la siguiente crisis.

¿Cómo es posible que un pequeño problema en el mercado inmobiliario estadounidense haya puesto a la economía mundial al borde del abismo?

- prestatario de alto riesgo o subprime

- Individuo con una baja calificación crediticia y un alto riesgo de impago. Véase también: hipoteca de alto riesgo o subprime.

- El matorral seco: En el capítulo 18 estudiaremos que hubo un rápido crecimiento en la globalización de los mercados internacionales de capitales, medida por el porcentaje de activos extranjeros en manos de residentes nacionales. Al mismo tiempo, la banca se globalizó. Una parte de la expansión no regulada del crédito generado por los grandes bancos globales terminó financiando contratos de hipoteca a los conocidos como prestatarios subprime o de alto riesgo en Estados Unidos.

- La chispa: La caída de los precios inmobiliarios implicó que bancos muy apalancados, y, por lo tanto, con exiguos colchones de recursos propios, se volvieran insolventes rápidamente en Estados Unidos, Francia, Alemania, el Reino Unido y otros países.

- El mecanismo de retroalimentación positiva: Empezó a cundir el pánico por todo el mundo y muchos clientes decidieron cancelar sus pedidos. La demanda agregada cayó bruscamente. El alto grado de interconexión entre bancos globales y la posibilidad de realizar grandes transacciones en cuestión de segundos hizo que el excesivo apalancamiento fuese una fuente cada vez más peligrosa de inestabilidad.

- La complacencia de los responsables de política económica: Con pocas excepciones, la mayoría de los responsables económicos y los economistas que los asesoraban creían que el sector financiero era capaz de regularse solo. Aunque había requisitos regulatorios internacionales respecto al apalancamiento máximo que un banco podía alcanzar, el banco central internacional de bancos centrales –el Banco de Pagos Internacionales de Basilea– permitía que los bancos diseñasen sus propios modelos para determinar el nivel de riesgo de los activos. Esto les dejaba mucho margen para definir su nivel de apalancamiento: era posible cumplir con los requisitos regulatorios internacionales de apalancamiento solo con subestimar el riesgo de los activos y desplazar aquellos más arriesgados a los denominados «bancos en la sombra», que eran propiedad de los bancos, pero escapaban a la regulación. Todo era completamente legal. Muchos economistas seguían creyendo que la inestabilidad económica era algo del pasado, y lo siguieron pensando hasta el principio mismo de la crisis. Es como si los bomberos australianos observasen que el Índice de Riesgo de Incendio Forestal alcanzaba 160, pero hubieran decidido no actuar porque no creyesen que se pudiera producir un incendio.

- retroalimentación positiva (proceso)

- Proceso en el que un cambio inicial pone en marcha un proceso que magnifica el cambio inicial. Véase también: retroalimentación negativa (proceso).

En 1666 se convocó al alcalde de Londres para que fuera a inspeccionar un incendio que acababa de declararse en la ciudad. Podría haberse detenido el incendio si el alcalde hubiese autorizado la demolición de las viviendas circundantes, pero valoró que el riesgo generado por el incendio no era muy alto y prefirió evitar tener que compensar a los propietarios de las viviendas que hubieran tenido que destruir. El fuego se extendió y el Gran Incendio de Londres terminó por arrasar la mayor parte de la ciudad. Como el alcalde, muchos responsables de política económica en el siglo XXI eran reacios a imponer regulaciones más estrictas al sector financiero porque habrían reducido la rentabilidad del sector. No tuvieron en cuenta que su negativa a regular acabaría teniendo costos mucho mayores para el conjunto de la economía.3

Algunos de los implicados terminaron por admitir que su creencia en la estabilidad de la economía había sido un error. Por ejemplo, Alan Greenspan, que estuvo a cargo del Banco Central de EE.UU. (la Reserva Federal) entre 1987 y 2006, admitió este error ante un comité del gobierno estadounidense.

Cómo aprenden los economistas de los hechos «Me equivoqué»

El 23 de octubre de 2008, algunas semanas después de la caída del banco de inversión estadounidense Lehman Brothers, el antiguo gobernador de la Reserva Federal Alan Greenspan admitió que la crisis financiera que se estaba desencadenando le había enseñado un «fallo» en su creencia de que los mercados libres y competitivos garantizarían la estabilidad financiera. En una audiencia del Comité del Congreso de Supervisión y Reforma Gubernamental de Estados Unidos, Greenspan fue interrogado por el responsable del comité, el congresista Henry Waxman:

- Waxman

- Bueno, entonces, ¿qué error cometió?

- Greenspan

- Me equivoqué al creer que el propio interés de las organizaciones, en particular los bancos, era la mejor manera de proteger a los accionistas [de los bancos] y el valor de su participación en las empresas… Así que el problema es que algo que parecía ser un fundamento muy sólido y, de hecho, un pilar crítico de la competencia y de los mercados libres, se rompió. Y creo que, como he dicho, me sorprendió profundamente. Todavía no comprendo plenamente lo sucedido y, obviamente, a medida que vaya descubriendo dónde sucedió y por qué, cambiaré de opinión. Si los hechos cambian, yo también cambiaré.

- Waxman

- Usted opinaba que [citando a Greenspan] «los mercados libres y competitivos son, de lejos, la mejor manera de organizar una economía. Hemos probado muchas regulaciones, pero ninguna ha funcionado de manera significativa». Usted tenía la autoridad para evitar la concesión irresponsable de créditos que llevaron a la crisis de las hipotecas basura. Muchos le aconsejaron que lo hiciera. ¿Tomó decisiones que desearía no haber tomado?

- Greenspan

- Sí, encontré un fallo …

- Waxman

- ¿Encontró un fallo?

- Greenspan

- Encontré un fallo en el modelo… que define cómo funciona el mundo, por decirlo de algún modo.

- Waxman

- En otras palabras, usted descubrió que su manera de ver el mundo no era correcta, no funcionaba.

- Greenspan

- Exactamente. Ese es el motivo por el que estaba tan profundamente sorprendido, porque durante más de 40 años había acumulado pruebas significativas de que estaba funcionando excepcionalmente bien.

Mientras la crisis financiera seguía su curso en el verano y otoño de 2008, los economistas en gobiernos, bancos centrales y universidades diagnosticaron que se estaba produciendo una crisis de demanda agregada y una quiebra bancaria. Muchos de los que lideraron la respuesta a la crisis en términos de política económica fueron economistas que habían estudiado la Gran Depresión.

Así pues, decidieron aplicar las lecciones que habían aprendido de la Gran Depresión en EE.UU.: reducir los tipos de interés, proporcionar liquidez a la banca y entrar en déficit fiscal. En noviembre de 2008, antes de la reunión del G20 en Washington, el primer ministro británico Gordon Brown declaraba a los periodistas: «Tenemos que ponernos de acuerdo en la importancia de la coordinación de la política monetaria y fiscal. Necesitamos adoptar un sentido de urgencia. Actuando ahora, podemos estimular el crecimiento en todas nuestras economías. El costo de la inacción será mucho mayor que el costo de cualquier acción».

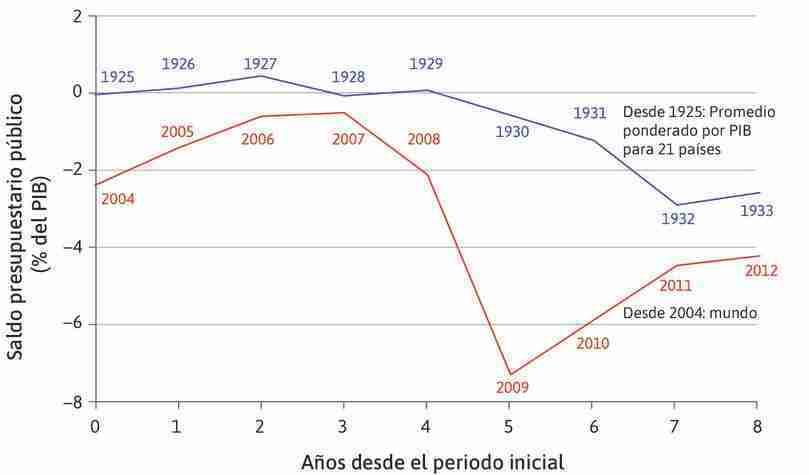

Una comparación directa entre los diez primeros meses de la Gran Depresión y la crisis financiera de 2008 muestra cómo el derrumbe de la producción industrial en la economía mundial fue similar (compare enero de 1930 y enero de 2009 en la figura 17.1a). Ahora bien, se habían aprendido muchas lecciones: en 2008, las respuestas de política monetaria y fiscal fueron mucho más amplias y más decisivas que en 1930, según muestran las figuras 17.1b y 17.1c.

La Gran Depresión y la crisis financiera global: producción industrial.

Figura 17.1a La Gran Depresión y la crisis financiera global: producción industrial.

Miguel Almunia, Agustín Bénétrix, Barry Eichengreen, Kevin H. O’Rourke y Gisela Rua. 2010. ‘From Great Depression to Great Credit Crisis: Similarities, Differences and Lessons.’ Economic Policy 25 (62): pp. 219–65. Actualizado utilizando CPB Netherlands Bureau for Economic Policy Analysis. 2015. ‘World Trade Monitor.’

La Gran Depresión y la crisis financiera global: política monetaria.

Figura 17.1b La Gran Depresión y la crisis financiera global: política monetaria.

Como en la figura 17.1a, actualizado utilizando datos de los bancos centrales nacionales.

La Gran Depresión y la crisis financiera global: política fiscal.

Figura 17.1c La Gran Depresión y la crisis financiera global: política fiscal.

Como en la figura 17.1a, actualizado utilizando Fondo Monetario Internacional. 2009. Perspectivas de Economía Mundial: enero 2009; Fondo Monetario Internacional. 2013. Monitor Fiscal. ‘IMF Fiscal Monitor April 2013: Fiscal Adjustment in an Uncertain World, Abril 2013.’ Abril 16.

17.1 Tres épocas económicas

En los últimos cien años, las economías que habitualmente denominamos «avanzadas» (lo que básicamente significa «ricas»), entre las que se encuentran EE.UU., Europa occidental, Australia, Canadá y Nueva Zelanda, han sextuplicado sus estándares de vida si los medimos en términos de producto per cápita. Al mismo tiempo, se ha reducido el número de horas de trabajo. Todo ello supone un éxito económico significativo, pero no ha sido un viaje sin incidentes.

En los capítulos 1 y 2 hemos explicado cómo empezó el crecimiento rápido. En las figuras 13.2 y 13.3 contrastábamos el crecimiento estable a largo plazo entre 1921 y 2011 con las fluctuaciones del ciclo económico, que va de pico a pico cada tres a cinco años.

En este capítulo estudiaremos tres épocas claramente diferenciadas. Cada una de ellas comienza con un periodo próspero (los años con sombreado claro en la figura 17.2), seguido de unos años más complicados (el sombreado oscuro):

- demanda agregada

- Total de los componentes del gasto en la economía; se suman para obtener el PIB: Y = C + I + G + X - M. Es la cantidad total de demanda de (o gasto en) bienes y servicios producidos en la economía. Véase también: consumo (C), inversión, gasto público, exportaciones, importaciones.

- lado de la oferta (economía agregada)

- Cómo se utilizan el trabajo y el capital para producir bienes y servicios. Utiliza el modelo del mercado laboral (también denominado curva de fijación de salarios y modelo de curva de fijación de precios). Véase también: lado de la demanda (economía agregada).

- 1921 a 1941: la crisis de la Gran Depresión es el elemento que define esta primera época. Inspiró a Keynes para proponer el concepto de demanda agregada, que ahora es estándar tanto en la enseñanza de la economía como en el diseño de la política económica.

- 1948 a 1979: la edad de oro se extendió desde el final de la Segunda Guerra Mundial hasta 1979, y debe su nombre al éxito económico de los años 50 y 60. La edad de oro terminó en los años 70 con una crisis de rentabilidad y productividad, y el énfasis en el estudio de la economía y del diseño de políticas económicas cambió de foco, pasando de centrarse en el papel de la demanda agregada a enfocarse en los problemas del lado de la oferta, como la productividad y las decisiones de entrada y salida de los mercados por parte de las empresas.

- 1979 a 2015: en la época más reciente, la crisis financiera mundial tomó al mundo por sorpresa. El potencial desestabilizador que tenía financiar una expansión con deuda no se tuvo en cuenta durante los años precedentes de crecimiento estable y gestión macroeconómica aparentemente exitosa, que se habían denominado la gran moderación.

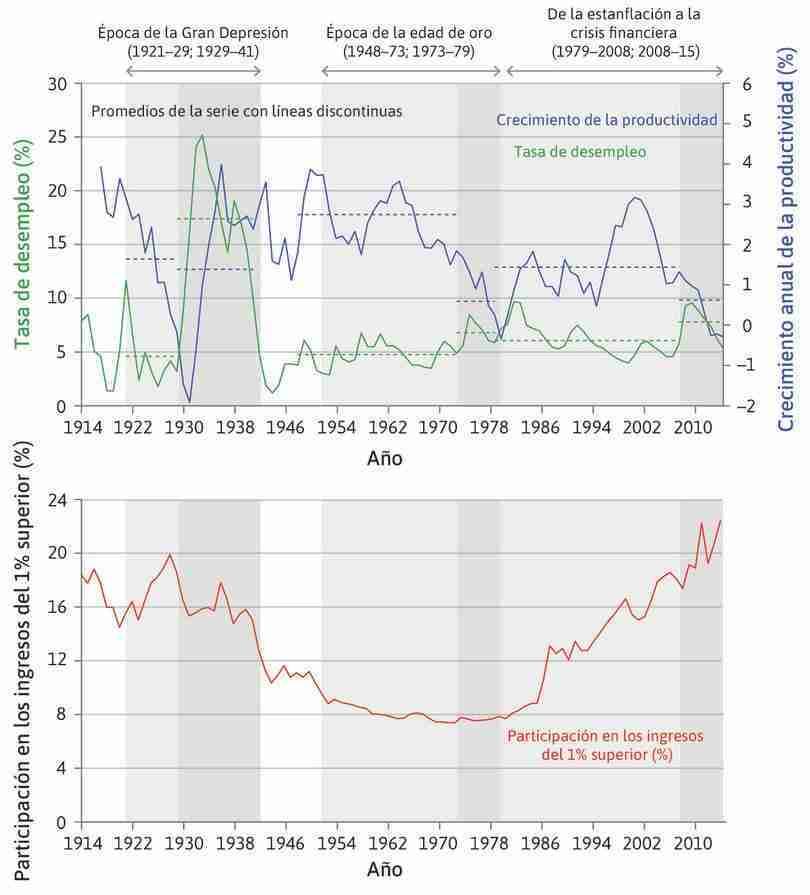

Desempleo, crecimiento de la productividad y desigualdad en Estados Unidos (1914–2015).

Figura 17.2 Desempleo, crecimiento de la productividad y desigualdad en los Estados Unidos (1914–2015).

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Parte 1. United States: United States Govt Printing Office; Facundo Alvaredo, Anthony B Atkinson, Thomas Piketty, Emmanuel Saez y Gabriel Zucman. 2016. ‘The World Wealth and Income Database (WID).’; US Bureau of Labor Statistics; US Bureau of Economic Analysis.

- gran moderación

- Periodo de baja volatilidad en el producto agregado de las economías avanzadas entre la década de 1980 y la crisis financiera de 2008. Los economistas James Stock y Mark Watson fueron los que sugirieron el nombre, que luego popularizó Ben Bernanke, el por aquel entonces presidente de la Reserva Federal.

El término «crisis» se aplica habitualmente al primero y al tercero de estos episodios porque ambos representaron una divergencia catastrófica, inusual pero recurrente, de las subidas y bajadas normales de la economía. En el segundo periodo, el final de la edad de oro también marcó una brusca desviación de lo que se había convertido en normal. Las tres sorpresas negativas que terminaron con cada una de estas tres épocas son diferentes en muchos sentidos, pero comparten una característica común: las retroalimentaciones positivas que magnificaron los efectos de perturbaciones rutinarias que, en otras circunstancias, habrían sido amortiguadas.

¿Qué muestra la figura 17.2?

- Crecimiento de la productividad: una medida amplia del rendimiento económico es el crecimiento de la productividad por hora en el sector empresarial. El crecimiento de la productividad alcanzó mínimos en la Gran Depresión, al final de la edad de oro en 1979 y en los inicios de la crisis financiera. La edad de oro del capitalismo recibió su nombre debido al crecimiento extraordinario de la productividad que se produjo durante buena parte de esta. Las líneas discontinuas azules indican el crecimiento promedio de la productividad para cada subperiodo.

- Desempleo: el desempleo, indicado en verde, fue particularmente elevado durante la primera época. El éxito de la edad de oro estuvo marcado por el bajo desempleo y el elevado crecimiento de la productividad. El final de la edad de oro generó picos de desempleo a mediados de la década de 1970 y principios de la de 1980. En la tercera época, la tasa de desempleo en la parte baja del ciclo económico fue cada vez menor hasta que llegó la crisis financiera, en la que reapareció el desempleo elevado.

- Desigualdad: la figura 17.2 también muestra información sobre desigualdades en los Estados Unidos a través del porcentaje de ingresos del 1% con más ingresos. El 1% más rico concentraba prácticamente un quinto de los ingresos en los años 20, justo antes de la Gran Depresión. Esta proporción se redujo de manera estable hasta que un giro al final de la edad de oro la restableció a sus niveles de los años 20.

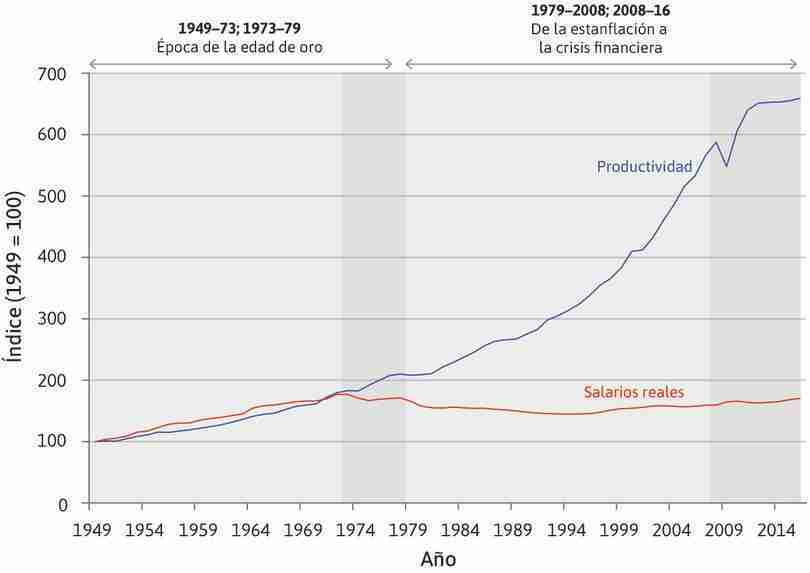

Hemos visto en capítulos anteriores cómo el progreso tecnológico continuo ha sido una característica básica de las economías capitalistas como resultado de los incentivos a la introducción de nueva tecnología. Basándose en sus expectativas sobre el beneficio después de impuestos, los emprendedores toman decisiones de inversión para ir un paso por delante de sus competidores y el crecimiento de la productividad refleja cómo deciden, en conjunto, invertir en nueva maquinaria y equipamientos que impliquen mejoras tecnológicas. La figura 17.3 muestra la tasa de crecimiento del capital social y la tasa de beneficio de las empresas del sector no financiero de la economía estadounidense (antes y después del pago del impuesto sobre beneficios).

Panel superior: crecimiento del capital social y de las tasas de beneficio para las empresas no financieras estadounidenses (1927–2015). Panel inferior: Tasa impositiva efectiva sobre beneficios para empresas no financieras estadounidenses (1929–2015).

Figura 17.3 Panel superior: crecimiento del capital social y de las tasas de beneficio para las empresas no financieras estadounidenses (1927–2015). Panel inferior: Tasa impositiva efectiva sobre beneficios para empresas no financieras estadounidenses (1929–2015).

Los datos mostrados en la figura 17.3 ilustran que el capital social y la rentabilidad de las empresas tienden a subir y bajar juntos. Como vimos en el capítulo 14, la inversión es una función de la expectativa de beneficio después de impuestos, y esta expectativa depende de lo que haya sucedido recientemente con la rentabilidad. Una vez que las empresas toman la decisión de invertir, hay una demora hasta que el nuevo capital se encarga e instala.

- tasa impositiva efectiva sobre beneficios

- Se calcula tomando la tasa de beneficio antes de impuestos, restando la tasa de beneficio después de impuestos y dividiendo el resultado por la tasa de beneficio antes de impuestos. Esta fracción generalmente se multiplica por 100 y se expresa como porcentaje. También conocida como: tipo impositivo efectivo sobre beneficios.

A medida que la rentabilidad se restablecía tras el desplome del mercado bursátil en 1929 y las crisis bancarias de 1929–1931, la inversión se recuperó y el capital social volvió a crecer. Durante la edad de oro, la rentabilidad y la inversión se mantuvieron altas. Resulta muy revelador considerar la figura 17.3 con detenimiento. La inversión depende de la rentabilidad después de impuestos y podemos ver que la diferencia entre la tasa de beneficio antes (rojo) y después (verde) de impuestos se redujo durante la edad de oro. El panel inferior muestra la tasa impositiva efectiva sobre los beneficios empresariales.

Es necesario pagar las guerras: los impuestos soportados por las empresas crecieron durante la Segunda Guerra Mundial y la Guerra de Corea y también, aunque más lentamente, durante la Guerra de Vietnam. El tipo impositivo efectivo sobre los beneficios cayó desde el 8% hasta el 2% durante los 30 años siguientes al principio de la década de 1950, lo que ayudó a estabilizar la tasa de beneficio después de impuestos. A finales de la década de 1970 y principios de la de 1980, se redujeron de manera radical los impuestos sobre beneficios. Desde entonces, la tasa de beneficio antes de impuestos fluctuó sin una tendencia clara. Pero, a pesar de la estabilidad de la rentabilidad en esta tercera época, el crecimiento del capital social cayó.

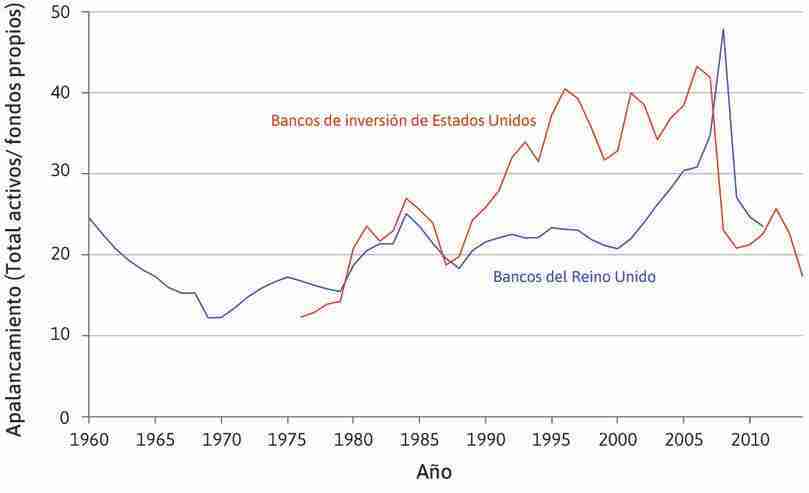

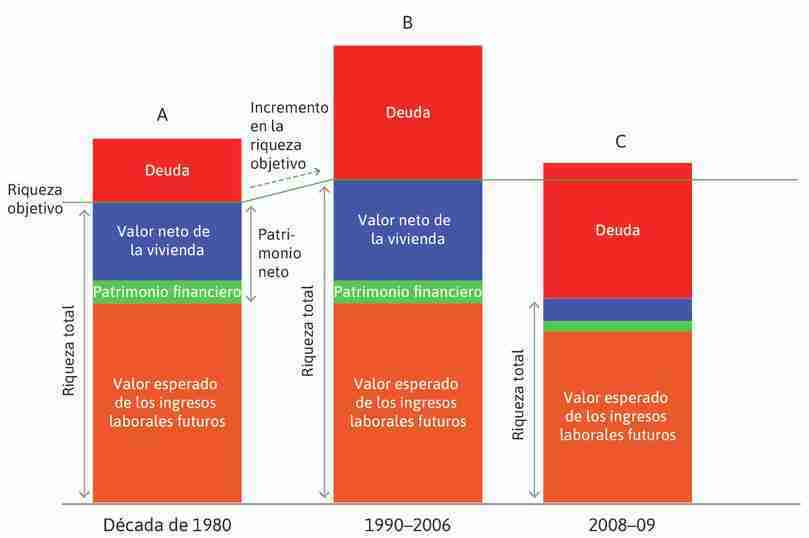

Justo antes de la crisis financiera, según muestran las figuras 17.2 y 17.3, a los estadounidenses más ricos no les iba nada mal. Pero eso no fue suficiente para estimular la inversión y el capital social siguió creciendo al ritmo más lento que se había visto desde la Segunda Guerra Mundial. El principio de la crisis financiera también coincidió con un máximo de la deuda del sector privado (figura 17.4). La deuda de las empresas financieras y de los hogares alcanzó su máximo de posguerra (como porcentaje del PIB). El incremento de la deuda fue especialmente patente para las empresas financieras, pero los hogares también incrementaron su ratio deuda-PIB progresivamente a lo largo de la primera década del siglo XXI.

Deuda como porcentaje del PIB en EE.UU.: hogares, sector empresarial no financiero, sector empresarial financiero y sector público (1945–2015).

Figura 17.4 Deuda como porcentaje del PIB en EE.UU.: hogares, sector empresarial no financiero, sector empresarial financiero y sector público (1945–2015).

Reserva Federal EE.UU. 2016. ‘Financial Accounts of the United States, Historical.’ Diciembre 10; US Bureau of Economic Analysis.

La figura 17.5a resume los elementos clave de cada periodo de la economía estadounidense durante el último siglo.

| Nombre del periodo | Fechas | Características importantes de la economía estadounidense |

|---|---|---|

| Década de 1920 | 1921–1929 | Desempleo bajo Alto crecimiento de la productividad Crecimiento de las desigualdades |

| Gran Depresión | 1929–1941 | Desempleo elevado Caída de precios Crecimiento inusualmente bajo del capital social de las empresas Menos desigualdades |

| Edad de oro | 1948–1973 | Desempleo bajo Crecimiento inusualmente alto de la productividad Crecimiento inusualmente alto del capital social Caída del tipo impositivo efectivo sobre los beneficios de las empresas Menos desigualdades |

| Estanflación | 1973–1979 | Desempleo e inflación elevados Bajo crecimiento de la productividad Menores beneficios |

| Década de 1980 y gran moderación | 1979–2008 | Desempleo e inflación bajos Caída en el crecimiento del capital social empresarial Rápido incremento de la desigualdad Crecimiento del endeudamiento de hogares y bancos |

| Crisis financiera | 2008–2015 | Alto desempleo Baja inflación Incremento de la desigualdad |

El desempeño de la economía estadounidense a lo largo de un siglo.

Figura 17.5a El desempeño de la economía estadounidense a lo largo de un siglo.

Las tres épocas del capitalismo moderno fueron fenómenos globales, pero en algunos países tuvieron características propias y distintas a las de EE.UU. En 1921, EE.UU. llevaba diez años siendo el líder mundial de la productividad y cincuenta años siendo la mayor economía del mundo. Su liderazgo mundial en tecnología y sus empresas globales ayudan a explicar por qué, durante la edad de oro, Europa y Japón también crecieron rápidamente hasta equipararse. A ambos lados de la edad de oro, las crisis que empezaron en EE.UU. en 1929 y 2008 se convirtieron en crisis mundiales. La figura 17.5b resume diferencias importantes entre EE.UU. y otros países ricos.

| Nombre del periodo | Diferencias entre los EE.UU. y otros países ricos |

|---|---|

| Gran Depresión | EE.UU.: gran y sostenida reducción del PIB desde 1929 Reino Unido: evitó una crisis bancaria, experimentó una caída modesta del PIB |

| Edad de oro | EE.UU.: líder tecnológico Fuera de EE.UU.: la difusión de la tecnología genera crecimiento para equipararse a EE.UU., incrementando la productividad |

| Crisis financiera | EE.UU.: la burbuja inmobiliaria crea una crisis bancaria Alemania, países nórdicos, Japón, Canadá, Australia: no experimentaron una burbuja y evitaron en general la crisis financiera |

| Apertura internacional (los tres periodos) | Más importante para la mayoría de los países que para EE.UU. |

Una comparación entre países de la Gran Depresión, la edad de oro y la crisis financiera: características particulares de EE.UU.

Figura 17.5b Una comparación entre países de la Gran Depresión, la edad de oro y la crisis financiera: características particulares de EE.UU.

Las tres épocas del capitalismo moderno fueron muy distintas, como muestran las figuras 17.5a y 17.5b. Necesitaremos usar todo el abanico de herramientas de análisis que hemos desarrollado en capítulos anteriores para entender sus dinámicas y cómo se relaciona una época con otra.

Pregunta 17.1 Escoja la(s) respuesta(s) correcta(s)

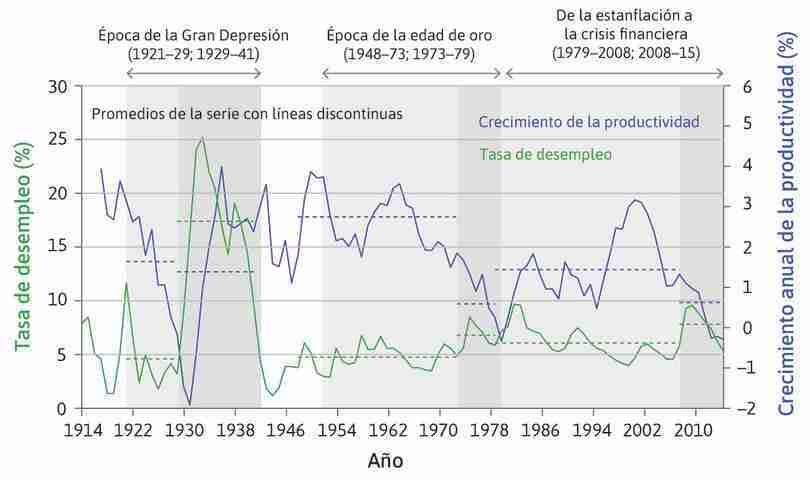

La siguiente figura muestra la tasa de desempleo (eje de la izquierda) y el crecimiento de la productividad (eje de la derecha) en EE.UU. entre 1914 y 2015.

Con base en esta información, ¿cuál de las siguientes afirmaciones es correcta?

- Las tasas medias de desempleo en los años de auge de las dos primeras épocas fueron inferiores al 5%, mientras que en el periodo 1979–2008 fueron de alrededor del 6%.

- El crecimiento de la productividad cayó muy bruscamente al comienzo de la Gran Depresión. Sin embargo, también se recuperó bruscamente, haciendo que el crecimiento medio de la productividad para la era acabara situándose alrededor del 2%, muy similar al crecimiento medio de la productividad de los años de crecimiento del periodo 1979–2008.

- Las tasas medias de desempleo en los años de auge de las dos primeras épocas fueron inferiores al 5%, mientras que las tasas medias de crecimiento de la productividad se situaron alrededor del 2,2% y 3,2% respectivamente. Durante el período 1979–2008, la tasa media de desempleo fue de alrededor del 6%, mientras que la tasa media de crecimiento de la productividad fue del 2,1%.

- La tasa de desempleo rozó el 10% a principios de la década de 1980, que es un nivel superior al máximo alcanzado durante el período de la crisis financiera.

Pregunta 17.2 Escoja la(s) respuesta(s) correcta(s)

La siguiente figura representa el porcentaje de ingresos correspondiente al 1% más rico de los hogares estadounidenses entre 1914 y 2013.

Con base en esta información, ¿cuáles de las siguientes afirmaciones son correctas?

- Esto no es verdad. Por ejemplo, la participación del 1% más rico se redujo constantemente durante la edad de oro de 1948–1973.

- La desigualdad tuvo años de declive y años de aumento tanto en la Gran Depresión como en la recesión después de la crisis financiera.

- La desigualdad también aumentó en los años de auge de la década de 1920. La edad de oro se distinguió en que la desigualdad disminuyó constantemente durante el periodo.

- Recibieron el 19% del ingreso total.

17.2 La Gran Depresión, retroalimentación positiva y demanda agregada

El capitalismo es un sistema económico dinámico y, como hemos visto en el capítulo 13, las expansiones y las recesiones se suceden de forma recurrente incluso cuando las fluctuaciones agrícolas debidas a causas meteorológicas son poco importantes para la economía. Ahora bien, no todas las recesiones son iguales. En el capítulo 14 hemos visto que en 1929 un empeoramiento del ciclo económico en EE.UU., en principio parecido a otros de la década anterior, terminó transformándose en un desastre económico a gran escala: la Gran Depresión.

La historia de cómo se produjo la Gran Depresión nos parece dramática hoy en día, y tuvo que ser terrible para aquellos que la vivieron en primera persona. Unas causas pequeñas acabaron generando grandes efectos en espiral descendente, como los fallos en cascada de una red eléctrica durante un apagón. Hubo tres procesos simultáneos de retroalimentación positiva que contribuyeron a tumbar la economía estadounidense durante los años 30:

- Pesimismo sobre el futuro: el impacto de la caída de la inversión en el desempleo y de la crisis bursátil de 1929 sobre las expectativas de futuro terminó por contagiar el miedo a los hogares, que procedieron a prepararse para lo peor ahorrando más, provocando caídas adicionales de la demanda de consumo.

- Quiebra del sector bancario: la caída de los ingresos supuso que muchos préstamos no pudieron devolverse. En 1933, casi la mitad de los bancos estadounidenses habían quebrado y el acceso al crédito cada vez era más limitado. Los bancos que no quebraron subieron los tipos de interés como una manera de protegerse contra el riesgo, lo cual desalentó la inversión de las empresas y el gasto de los hogares en automóviles, neveras y otros bienes duraderos.

- Deflación: los precios cayeron y empezaron a acumularse muchos productos sin vender en las estanterías de las tiendas.

- deflación

- Disminución en el nivel general de precios. Véase también: inflación.

La deflación tiene efectos en la demanda agregada a través de diversas rutas. El canal más importante de repercusión operó a través del efecto de la deflación sobre aquellos que tenían grandes deudas. Como las deudas estaban denominadas en términos nominales, la deflación incrementó su valor real. Este mecanismo de retroalimentación positiva era nuevo porque, en episodios anteriores de deflación, los niveles de deuda habían sido mucho menores. Los hogares dejaron de comprar viviendas y coches, y muchos deudores acabaron siendo insolventes, lo que creó problemas tanto para los prestatarios como para los bancos. Un quinto de los propietarios de hogares y de los que vivían de alquiler acabaron en bancarrota. Los agricultores también estaban entre los grupos con altos niveles de deuda: los precios de su producción estaban cayendo, lo que afectaba de manera directa a sus ingresos e incrementaba la carga de su deuda. Los agricultores decidieron responder a través de un incremento de la producción, lo que empeoró la situación porque los precios se redujeron todavía más. Cuando los precios caen, la gente pospone las compras de bienes duraderos, lo que termina por reducir aún más la demanda agregada.

Fueron pocos los que entendieron estos mecanismos de retroalimentación positiva en aquel momento; los intentos iniciales del gobierno para revertir la espiral descendente fueron un fracaso. La causa fue, en parte, que las decisiones políticas se basaron en ideas económicas equivocadas. Otra razón fue que, aunque las decisiones hubiesen sido las óptimas, la participación del sector público en el total de la economía era demasiado pequeña como para compensar la fuerza de las tendencias desestabilizantes en el sector privado.

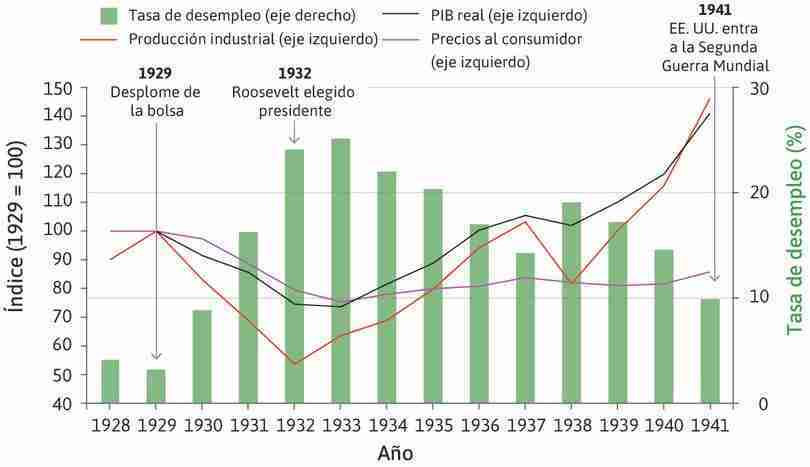

La figura 17.6 muestra la caída de producción industrial que empezó en 1929. En 1932, la producción era menos del 60% de su nivel de 1929. Luego se recuperó ligeramente, pero en 1937 volvió a caer un 20%. Entretanto, el desempleo se mantuvo por encima del 10% hasta 1941, el año en el que EE.UU. entró en la Segunda Guerra Mundial. Los precios cayeron con el PIB desde 1929 hasta 1933 y después se mantuvieron estables hasta inicios de los años 40.

El efecto de la Gran Depresión en la economía estadounidense (1928–1941).

Figura 17.6 El efecto de la Gran Depresión en la economía estadounidense (1928–1941).

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of St Louis (FRED).

Ejercicio 17.1 Los agricultores durante la gran depresión

Durante la Gran Depresión hubo una caída en la demanda de productos agrícolas. Enfrentados a una caída de los precios agrícolas al tiempo que mantenían altos niveles de deuda, los agricultores decidieron incrementar la producción. La reacción de los agricultores probablemente tenía sentido desde una perspectiva individual pero, a efectos colectivos, terminó por empeorar la situación. Usando el ejemplo de los agricultores que plantaban trigo, y asumiendo que todas las explotaciones de trigo son idénticas, dibuje el diagrama de los costos de una empresa concreta que asuma los precios de mercado y el diagrama de oferta y demanda del conjunto del sector para ilustrar la situación. Explique su razonamiento.

17.3 Política económica durante la Gran Depresión

Igual que el día del gran incendio forestal de Australia se bautizó como el Sábado Negro, el día que empezó la Gran Depresión se conoce como el Jueves Negro. El jueves 24 de octubre de 1929, el índice Dow Jones Industrial Average cayó un 11% en su apertura, lo que inició tres años de caídas en el mercado bursátil estadounidense. La figura 17.7 muestra las subidas y bajadas asociadas al ciclo económico entre 1924 y 1941.

La dilatada caída que se prolongó desde el tercer trimestre de 1929 hasta el primer trimestre de 1933 vino causada por grandes contracciones de la inversión de hogares y empresas (la línea roja) y del consumo no duradero (la línea verde). Recuerde que en la figura 14.6 usamos el modelo del multiplicador para explicar cómo este shock provocó una caída de la demanda agregada, y en la figura 14.8 describimos un modelo de cómo los hogares habían recortado su consumo para restaurar su nivel de riqueza objetivo. Ambos modelos nos ayudan a entender el comportamiento de hogares y empresas que observamos durante la Gran Depresión.

En el capítulo 14 mostramos cómo la política económica puede amplificar o mitigar las fluctuaciones. Durante los primeros años de la Gran Depresión, la política económica amplificó y prolongó el impacto negativo inicial. En un principio, el gasto público y las exportaciones netas prácticamente no cambiaron. En abril de 1932, el presidente Herbert Hoover todavía seguía diciendo en el Congreso que era necesaria «una amplia reducción del gasto público» e insistía en mantener las cuentas públicas en equilibrio. En 1932, Franklin Delano Roosevelt sustituyó a Hooover y en ese momento la política económica cambió.

Política fiscal durante la Gran Depresión

La política fiscal apenas contribuyó a la recuperación hasta el inicio de la década de 1940. Diversas estimaciones sugieren que, en 1931, la producción estaba un 20% por debajo de su nivel de pleno empleo, por ejemplo, lo que implica que el pequeño superávit presupuestario de ese año se habría traducido en un gran superávit ajustado con base en el ciclo económico, habida cuenta de la reducción de los ingresos fiscales que se produce en una economía deprimida.

Durante la presidencia de Roosevelt, el gobierno mantuvo déficits presupuestarios entre 1932 y 1936. Cuando la economía entró en recesión en 1938–39, el déficit se redujo de su máximo del 5,3% en 1936, a un 3% en 1938. Este fue otro error que terminó por reforzar la crisis. En cambio, el gran incremento del gasto militar desde principios de 1940 (mucho antes de la entrada de EE.UU. en la Segunda Guerra Mundial a finales de 1941) contribuyó a la recuperación.

La política monetaria durante la Gran Depresión

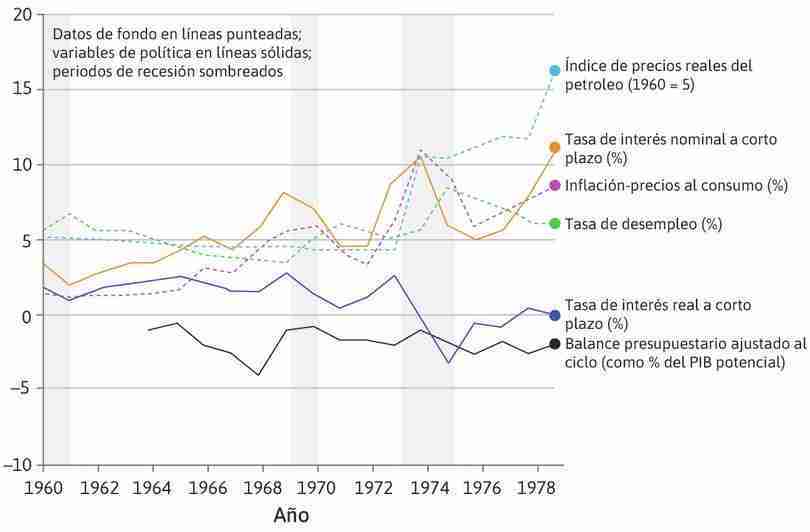

La política monetaria contribuyó a prolongar la Gran Depresión. Los datos sobre las tasas de interés reales que mostramos en la figura 17.8 sugieren que, desde 1925, la política monetaria estadounidense fue contractiva: las tasas de interés reales se incrementaron y alcanzaron un máximo del 13% en 1932. Cuando la recesión empezó en 1929, esta decisión política reforzó, en lugar de contrarrestar, el declive de la demanda agregada. Pero tenga en cuenta que la tasa de interés nominal estaba bajando ya desde 1929; las tasas de interés reales aumentaban porque los precios estaban cayendo. De manera alterna, el gasto en inmuebles y bienes de consumo duradero, que es sensible a las tasas de interés, disminuyó bruscamente.

Decisiones políticas durante la Gran Depresión: EE.UU. (1921–1941).

FIgura 17.8 Decisiones políticas durante la Gran Depresión: EE.UU. (1921–1941).

Milton Friedman y Anna Jacobson J. Schwartz. 1982. Monetary Trends in the United States and the United Kingdom, Their Relation to Income, Prices, and Interest Rates, 1867–1975. Chicago, Il: University of Chicago Press; United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Parte 1. United States: United States Govt Printing Office; Federal Reserve Bank of St Louis (FRED).

El patrón oro

- patrón oro

- Sistema de tipos de cambio fijos, abandonado en la Gran Depresión, en virtud del cual el valor de una moneda se definía en términos de oro, siendo posible intercambiar la moneda en cuestión por ese metal. Véase también: Gran Depresión.

- límite inferior cero

- Se refiere al hecho de que la tasa de interés nominal no puede ser negativa, estableciendo así un piso en la tasa de interés nominal que el banco central puede establecer en cero. Véase también: flexibilización cuantitativa (QE, por sus siglas en inglés).

Estados Unidos todavía formaba parte de lo que se conocía como el patrón oro, lo que significaba que las autoridades estadounidenses se comprometían a intercambiar dólares por una cantidad específica de oro (la promesa, en concreto, era pagar una onza de oro por 20,67 dólares). Con el patrón oro, las autoridades estaban obligadas a continuar pagando oro a ese precio fijo y, si había una caída en la demanda de dólares, habría un flujo de salida de oro del país. Esta dinámica solo se podía evitar a través de un incremento de la competitividad de los bienes comerciables del país (incrementando las entradas de oro con una subida en las exportaciones netas) o a través de un incremento de las entradas de capital. Para conseguir esto último, era necesario subir las tasas de interés nominales o mantenerlas altas respecto a otros países. Este es el motivo por el que, para evitar contribuir a las salidas de oro, los responsables de política económica se mostraban reticentes a bajar las tasas de interés hasta su límite inferior cero o zero lower bound. En consecuencia, no existía la posibilidad de hacer uso de la política monetaria para contrarrestar la recesión.

A menos que los salarios disminuyan rápidamente para incrementar la competitividad internacional, impulsando así las entradas de oro a través de mayores exportaciones y menores importaciones, mantenerse en el patrón oro durante una recesión tiene efectos desestabilizadores e intensifica el declive de la economía. Cuando el Reino Unido abandonó el patrón oro en septiembre de 1931, hubo una gran salida de oro procedente de EE.UU. Un posible motivo de la especulación contra el dólar estadounidense (es decir, inversores que venden dólares a cambio de oro) fue que se esperaba que EE.UU. abandonase el patrón oro y devaluase el dólar. Si estas predicciones se cumplían, los inversores que tenían dólares en sus carteras acabarían perdiendo.

Un cambio en las expectativas

En 1933, Roosevelt inició un programa de cambios de la política económica:

La Gran Depresión

Periodo durante la década de 1930 en el que, en muchos países, se produjo una fuerte caída en la producción y el empleo.

- Los países que abandonaron el patrón oro a principios de la década de 1930, se recuperaron antes.

- En Estados Unidos, las políticas del New Deal de Roosevelt aceleraron la recuperación de la Gran Depresión, en parte porque provocaron un cambio en las expectativas.

- New Deal

- Programa del presidente de los Estados Unidos, Franklin Roosevelt, iniciado en 1933, consistente en obras públicas de emergencia y programas de ayuda para emplear a millones de personas. Estableció las estructuras básicas para los programas estatales modernos de bienestar social, las políticas laborales y la regulación.

- El New Deal: supuso destinar gasto público federal a toda una serie de programas con el objetivo de impulsar la demanda agregada.

- EE.UU. abandonó el patrón oro: en abril de 1933, el dólar estadounidense se devaluó hasta 35 dólares por onza de oro, y el tipo de interés nominal cayó prácticamente hasta su límite inferior cero (véase figura 17.8).

- Roosevelt también introdujo reformas en el sector bancario: se pusieron en práctica tras varios episodios de pánico bancario durante 1932 y principios de 1933.

El cambio en las expectativas de futuro de la población fue prácticamente tan importante como los cambios de política económica en sí mismos. El 4 de marzo de 1933, en su discurso inaugural como presidente, Roosevelt les había dicho a los ciudadanos que «lo único que tenemos que temer es al propio miedo, un miedo sin nombre, sin reflexión, sin justificación».

Hemos visto que, en 1929, el terror de consumidores e inversores estaba justificado. Ahora bien, gracias a una combinación de políticas del New Deal de Roosevelt y pequeñas señales de recuperación (que ya estaban empezando a manifestarse antes de que fuese elegido presidente), hogares y empresas comenzaron a pensar que la caída de los precios se detendría y que empezaría a crearse empleo.

La Gran Depresión y la recuperación: los hogares redujeron su consumo para mantener su riqueza objetivo durante la depresión e incrementaron el consumo desde 1933.

Figura 17.9 La Gran Depresión y la recuperación: los hogares redujeron su consumo para mantener su riqueza objetivo durante la depresión e incrementaron el consumo desde 1933.

La figura 17.9 añade una columna más al modelo de riqueza de los hogares que ya vimos en la figura 14.8. La columna C muestra la perspectiva de los hogares desde finales de 1933. Para entonces, la producción y el empleo estaban creciendo y, a medida que la incertidumbre sobre el futuro se iba disipando, los hogares empezaron a reevaluar su riqueza esperada (incluyendo sus expectativas sobre ingresos laborales futuros), y también comenzaron a revertir los recortes en consumo, pues dejaron de sentir la necesidad de seguir ahorrando. En la medida en la que esperasen que sus ingresos y que los precios de los activos volviesen a niveles anteriores a la crisis, el consumo se recuperaría. Cualquier incremento en la riqueza por encima de su objetivo debido a los ahorros adicionales durante los años de la Gran Depresión (que se muestra como riqueza por encima del objetivo en la columna C) serviría para generar un impulso adicional al consumo.

El lento camino hacia la recuperación había dado comienzo. No obstante, la economía estadounidense no volvería a los niveles de empleo anteriores a la Gran Depresión hasta el tercer mandato de Roosevelt y el inicio de la Segunda Guerra Mundial.

Ejercicio 17.2 Ventajas e inconvenientes de los tipos de cambio fijos.

En un video de «Economistas en acción», Barry Eichengreen, economista e historiador económico, habla de los sistemas de tipos de cambio fijos como el patrón oro durante la Gran Depresión, y del sistema del euro tras la crisis financiera mundial.

- De acuerdo con el video, ¿qué ventajas e inconvenientes tienen los sistemas de tipos de cambio fijos?

- ¿Qué posibilidades tienen los países que forman parte de estos sistemas de tipos de cambio de poder reaccionar ante las fluctuaciones y los shocks económicos? ¿Qué características del sistema del euro suponen una dificultad especial para una respuesta efectiva?

Pregunta 17.3 Escoja la(s) respuesta(s) correcta(s)

Franklin Roosevelt se convirtió en presidente de Estados Unidos en 1933. En el periodo posterior a su ascenso a la presidencia:

- El déficit del gobierno federal se incrementó hasta el 5,6% del PNB en 1934.

- La tasa de interés nominal a corto plazo bajó del 1,7% en 1933 al 0,75% en 1935.

- El IPC bajó un 5,2% en 1933, pero subió un 3,5% en 1934.

- Estados Unidos abandonó el patrón oro en abril de 1933.

- El New Deal se inició en 1933 e incluyó propuestas de incremento del gasto público federal en un amplio abanico de programas y reformas del sistema bancario.

¿Cuál de las siguientes afirmaciones es correcta respecto de los años que siguieron a la proclamación de Roosevelt como presidente de Estados Unidos?

- Las expectativas más optimistas conducen a un mayor gasto por parte del consumidor, como se muestra en la figura 17.9.

- El abandono del patrón oro significó que el dólar estadounidense podría devaluarse (de 20,67 a 35 dólares por onza de oro). Ya no era necesario mantener la tasa de interés alta para mantener el dólar a una tasa más alta (es decir, menos dólares por onza).

- Con la caída de la tasa de interés nominal y el paso de la inflación de negativa a positiva, la tasa de interés real cayó bruscamente (y se volvió negativa en 1934).

- El aumento del déficit público significa expansión fiscal.

17.4 La edad de oro del crecimiento elevado y el desempleo bajo

La edad de oro del capitalismo

El periodo de alto crecimiento de la producción, alto nivel de empleo e inflación estable que se extendió desde el final de la Segunda Guerra Mundial hasta el principio de la década de 1970.

- El patrón oro fue sustituido por el sistema de Bretton Woods, más flexible.

- Empleados y empleadores compartieron los beneficios del progreso tecnológico gracias al acuerdo de posguerra.

- La edad de oro terminó con un periodo de estanflación en la década de 1970.

Los años entre 1948 y 1973 fueron destacables en la historia del capitalismo. En EE.UU., ya hemos visto en la figura 17.2 que el crecimiento de la productividad fue más rápido y el desempleo más bajo que en los demás periodos. Ahora bien, esta edad de oro del capitalismo de 25 años de duración no estuvo limitada a EE.UU. Japón, Australia, Canadá, Nueva Zelanda y muchos países de Europa occidental también experimentaron una edad de oro. Las tasas de desempleo se mantuvieron bajas desde una perspectiva histórica (véase la figura 16.1). La figura 17.10 muestra datos para trece países desde 1820 hasta 1913, y para dieciséis países desde 1950 hasta 1973.

La edad de oro del capitalismo en perspectiva histórica.

Figura 17.10 La edad de oro del capitalismo en perspectiva histórica.

Tabla 2.1 en Andrew Glyn, Alan Hughes, Alain Lipietz y Ajit Singh. 1989. ‘The Rise and Fall of the Golden Age’. En The Golden Age of Capitalism: Reinterpreting the Postwar Experience, editado por Stephen A. Marglin y Juliet Schor. Nueva York, NY: Oxford University Press. Datos de 1820 a 1913 para 13 economías avanzadas, y para 16 países desde 1950.

La tasa de crecimiento del PIB per cápita durante la edad de oro, de media, multiplicó en más de dos veces y media la de cualquier otro periodo. En lugar de cada 50 años, el nivel de vida se estaba duplicando cada 20 años. La importancia que el ahorro y la inversión tuvieron se hace patente en el panel de la derecha, donde podemos ver que el capital social creció casi dos veces más rápido durante la edad de oro que entre 1870 y 1913.

- crecimiento convergente

- Proceso por el cual muchas economías del mundo (aunque no todas) redujeron la brecha entre el líder mundial y su propia economía.

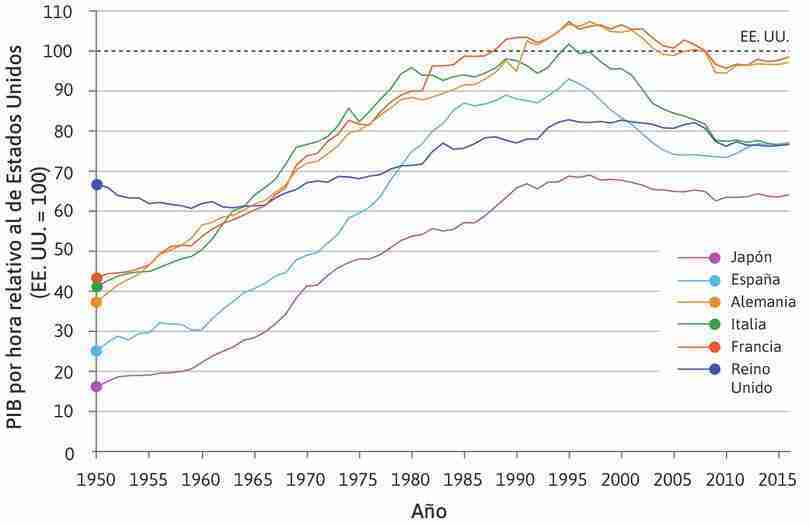

La figura 17.11 muestra la historia de cómo los países de Europa occidental y Japón (casi) alcanzaron a EE.UU. En esta figura, el nivel del PIB por hora trabajada en EE.UU. se mantiene fijo en 100, por lo que la figura no nos dice nada sobre el rendimiento de la economía estadounidense (para eso necesitaríamos la figura 17.2). Sin embargo, es un modo llamativo de representar el punto de partida de las diversas economías con respecto a EE.UU. después de la Segunda Guerra Mundial y sus trayectorias en los años sucesivos. Este fenómeno se denominó crecimiento convergente.

Los tres países perdedores más grandes (Alemania, Italia y Japón) fueron los que empezaron más rezagados en 1950. El PIB por hora de Japón era menos de un quinto del de EE.UU. Ahora bien, claramente, el crecimiento de todas estas economías fue superior al de Estados Unidos durante la edad de oro: todos apretaron el acelerador hasta quedar mucho más cerca del nivel de productividad estadounidense.

Crecimiento convergente respecto a EE.UU. durante la edad de oro y después (1950–2016).

Figura 17.11 Crecimiento convergente respecto a EE.UU. durante la edad de oro y después (1950–2016).

The Conference Board. 2016. ‘Total Economy Database.’

¿Cuál fue el secreto del rendimiento económico del líder en productividad (EE.UU.) y sus seguidores durante la edad de oro?

- Cambios en política económica y regulación: con los que se resolvieron los problemas de inestabilidad que caracterizaron la Gran Depresión.

- Nuevos acuerdos institucionales entre empleadores y trabajadores: crearon las condiciones para que a las empresas les resultara rentable innovar. En EE.UU., el líder tecnológico, esto implicó la creación de nuevas tecnologías, mientras que los países seguidores con frecuencia adoptaron mejoras en tecnología y gestión que ya estaban en uso en EE.UU. Como los sindicatos y los partidos políticos de los trabajadores estaban en una posición más fuerte para negociar y conseguir una parte importante de las ganancias generadas por los incrementos de productividad, fueron firmes defensores de la innovación, aunque implicase una destrucción temporal de empleo.

Después de la Segunda Guerra Mundial, los gobiernos habían aprendido las lecciones de la Gran Depresión, lo que afectó al diseño de política económica nacional e internacional. De modo parecido a como el New Deal de Roosevelt marcó un nuevo régimen a nivel de políticas y mejoró las expectativas en el sector privado, los gobiernos de posguerra proporcionaron garantías de que se utilizaría la política económica para mantener el nivel de demanda agregada si fuera necesario.

El tamaño del sector público era mayor que en la Gran Depresión en todos estos países, y siguió incrementándose durante las décadas de 1950 y 1960. La figura 14.1 mostraba la reducción en las fluctuaciones de la producción desde los años 50 y el tamaño mucho mayor del sector público en EE.UU. En el capítulo 14 vimos cómo un sector público mayor proporciona más estabilización automática a la economía. El estado de bienestar moderno se construyó en la década de 1950, que es también cuando se introdujeron los subsidios por desempleo, que pasaron asimismo a formar parte de la estabilización automática.

- sistema de Bretton Woods

- Sistema monetario internacional de tipos de cambio fijos pero ajustables, establecido al final de la Segunda Guerra Mundial. Reemplazó al patrón oro, que se abandonó durante la Gran Depresión.

Visto el costo que había supuesto seguir el patrón oro durante la Gran Depresión, resultaba evidente que hacía falta introducir un nuevo régimen cambiario internacional. El nuevo régimen se denominó sistema de Bretton Woods. Fue bautizado con ese nombre en alusión a la estación de esquí de New Hampshire donde los representantes de las principales economías del mundo, incluido Keynes, diseñaron un sistema de reglas más flexible que el patrón oro. Los tipos de cambio pasaron a fijarse respecto al dólar estadounidense en lugar del oro y, si los países sufrían una gran pérdida de competitividad –si se enfrentaban a un «desequilibrio fundamental» en sus cuentas externas, según rezaba el acuerdo–, se permitiría una devaluación. Cuando una moneda como la libra esterlina se devaluaba (como ocurrió en noviembre de 1967), era más barato comprar libras, lo que incrementaba la demanda de las exportaciones británicas y reducía la demanda por parte de los residentes británicos de bienes producidos en el extranjero. El sistema de Bretton Woods funcionó bastante bien durante la mayor parte de la edad de oro.

17.5 Empleados y empleadores en la edad de oro

La elevada inversión, el rápido crecimiento de la productividad, el crecimiento de los salarios y el bajo desempleo definieron la edad de oro. ¿Cómo funcionó este círculo virtuoso?

- Los beneficios después de impuestos se mantuvieron elevados en la economía estadounidense: esta situación persistió desde el final de la Segunda Guerra Mundial hasta finales de la década de 1960 (ver figura 17.3), tanto allí como en otras economías avanzadas.

- Los beneficios llevaron a la inversión: la expectativa generalizada de que los beneficios elevados continuarían en el futuro generó condiciones propicias para unos altos niveles de inversión que se mantuvieron en el tiempo (observe el modelo de gasto de inversión en la sección 14.4).

- La alta inversión y el progreso tecnológico continuado crearon más puestos de trabajo: el desempleo se mantuvo bajo.

- El poder de los trabajadores: los sindicatos y los movimientos políticos aliados con los empleados fueron lo suficientemente fuertes como para lograr aumentos salariales sostenidos. No obstante, los acuerdos entre sindicatos y empleadores significaron que los sindicatos tendieron a actuar de una manera inclusiva (capítulo 16) y mantuvieron el efecto de voz sindical (capítulo 9), impulsando la cooperación entre trabajadores y empresas ante la adopción de nuevas tecnologías.

Siga los pasos del análisis que proporcionamos en la figura 17.12 para entender cómo estos cuatro puntos fundamentales de la edad de oro se pueden traducir en desplazamientos en la curva de fijación de precios y la curva de fijación de salarios. Recuerde que en el capítulo 16 ya explicamos que la curva de fijación de precios muestra el salario real consistente con que los empleadores mantengan la inversión a un nivel tal que mantenga el empleo constante. Un nivel de salario real por debajo de la curva de fijación de precios incentivará a las empresas a entrar en el mercado o incrementar sus inversiones, lo que tiende a generar empleo.

En EE.UU., el progreso tecnológico se aceleró durante la edad de oro debido a que las innovaciones desarrolladas durante la Gran Depresión y la Segunda Guerra Mundial se tradujeron en un incremento del equipamiento de capital. Las nuevas tecnologías y los nuevos sistemas de gestión que ya estaban en uso en EE.UU. se generalizaron también en las economías que estaban en proceso de convergencia. En muchos de estos países, el crecimiento durante la edad de oro fue aún más rápido que en la frontera tecnológica definida por EE.UU. en la figura 17.11.

El poder de los sindicatos en la fijación de salarios y la mejora generalizada de los seguros de desempleo durante las décadas de 1950 y 1960 se pueden representar como un desplazamiento hacia arriba de la curva de fijación de salarios, tal como se muestra en la figura 17.12. El resultado que podemos observar, con los salarios creciendo al tiempo que la productividad y el desempleo se mantenían en niveles bajos, se ilustra en el punto B.

Tanto los sindicatos como el gobierno fueron importantes durante este proceso. Entre 1920 y 1933, los sindicatos estadounidenses perdieron dos quintos de sus afiliados. A lo largo de los años 30, esta tendencia se revertió debido a cambios legales y a las dificultades económicas provocadas por la Gran Depresión. El incremento en la demanda de trabajo durante la Segunda Guerra Mundial contribuyó a la recuperación del poder negociador de los trabajadores, pero la afiliación a los sindicatos expresada como porcentaje del total de empleados alcanzó su máximo a principios de los 50. A partir de entonces, y durante los siguientes 50 años, la afiliación fue cayendo lenta pero progresivamente.

En la figura 17.13 se muestra el crecimiento del sector público y la alta afiliación histórica a los sindicatos en EE.UU. Como hemos visto, el hecho de que el sector público sea más grande refleja en parte los nuevos derechos a subsidios de desempleo. En el modelo de las curvas de fijación de precios y salarios, mayores subsidios de desempleo y el mayor poder de los sindicatos desplazan la curva de fijación de salarios hacia arriba, pero, cuando los sindicatos son inclusivos y cuando hay un efecto de voz sindical fuerte, la subida es más moderada.

Afiliación sindical y tamaño del sector público en EE.UU. (1913–2015).

Figura 17.13 Afiliación sindical y tamaño del sector público en EE.UU. (1913–2015).

John Joseph Wallis. 2000. ‘American Government Finance in the Long Run: 1790 to 1990’. Journal of Economic Perspectives 14 (1): pp. 61–82; Gerald Mayer. 2004. Union Membership Trends in the United States. Washington, DC: Congressional Research Service; US Bureau of Economic Analysis.

- acuerdo de posguerra

- Acuerdo informal (que adoptó diferentes formas en diferentes países) entre empleadores, gobiernos y sindicatos, que creó las condiciones para un rápido crecimiento económico en las economías avanzadas desde fines de la década de 1940 hasta principios de la década de 1970. Los sindicatos aceptaron las instituciones básicas de la economía capitalista y no resistieron el cambio tecnológico a cambio de un nivel bajo de desempleo, que se aceptaran los sindicatos y otros derechos y un aumento de los ingresos reales en línea con el aumento de la productividad.

Durante esta época, los sindicatos actuaron de manera inclusiva, lo que implica que evitaban hacer uso de todo su poder negociador (por ejemplo, en plantas o empresas donde tenían una posición muy fuerte) a cambio de cooperar en una negociación más amplia, para todo el conjunto de la economía, con el objetivo de mantener el crecimiento de salarios a un nivel consistente con la restricción impuesta por la curva de fijación de precios. A cambio, los empleadores mantendrían la inversión a un ritmo suficiente como para mantener el desempleo bajo. Este acuerdo, no escrito pero ampliamente observado, que llevó a compartir las ganancias del progreso tecnológico entre empleadores y empleados, se denominó el acuerdo de posguerra.

El acuerdo de posguerra entre empleadores, sindicatos y gobiernos –que sustentó la productividad elevada, el crecimiento de los salarios elevado y el desempleo bajo– fue diferente según los países. En los países de Escandinavia, Austria, Bélgica, Países Bajos, Suiza y Alemania Occidental, la fijación de salarios estaba, o bien centralizada en un solo sindicato, o bien coordinada entre sindicatos y asociaciones de empleados, lo que resultó en una moderación salarial. En sectores avanzados tecnológicamente en Francia e Italia, los gobiernos intervinieron y fijaron los salarios en grandes empresas controladas por el sector público, lo cual proporcionó una referencia para el resto de sectores de la economía. El resultado fue bastante similar al de los países con fijación de salarios centralizada.

En aquellos lugares donde hubo poca cooperación entre empleadores y sindicatos, el desempeño del país fue peor durante la edad de oro. Un ejemplo es el Reino Unido, cuyo desempeño relativamente malo se puede ver claramente en la figura 17.11: empezó con mayor productividad que los otros países grandes representados en el diagrama (es decir, su nivel de productividad en 1950 era el más cercano al de EE.UU.), pero Francia, Italia y Alemania Occidental lo adelantaron en la década de 1960.

El sistema de relaciones industriales en el Reino Unido dificultó los acuerdos, pues se combinaban un gran poder de los sindicatos a nivel de fábrica con la naturaleza altamente fragmentada de los sindicatos, que no tenían las dimensiones suficientes como para cooperar en la economía en su conjunto. La fuerza de los representantes locales de los sindicatos en un sistema de múltiples sindicatos por planta llevó a que los sindicatos se centrasen en competir entre sí a la hora de negociar acuerdos salariales, y dificultó la introducción de tecnología nueva y nuevos sistemas de organización del trabajo.

Los problemas de la economía británica se exacerbaron además porque los mercados de las empresas británicas en las antiguas colonias estaban protegidos de la competencia externa, lo que redujo la presión para innovar. En el proceso de destrucción creativa, la competencia incentiva a las empresas a mantenerse un paso por delante de sus rivales, y reduce el número de empresas de baja productividad. Cuando hay poca competencia, hay mayor protección para los trabajos y las empresas existentes. Empleados y trabajadores en las empresas establecidas comparten las rentas de monopolio, pero el tamaño total del pastel se reduce porque el progreso tecnológico va más despacio.

En EE.UU. y las economías convergentes de más éxito, el acuerdo de posguerra tuvo éxito al crear las condiciones adecuadas para alcanzar puntos de equilibrio caracterizados por altos niveles de beneficios e inversión. Se generó, por tanto, un rápido crecimiento de la productividad y de los salarios reales, al tiempo que se mantenía el desempleo bajo, pero la experiencia británica durante las décadas de 1950 y 1960 (figura 17.11) nos indica que no fue un proceso automático.

Pregunta 17.4 Escoja la(s) respuesta(s) correcta(s)

La figura 17.12 describe las variaciones de empleo, beneficios y salarios en las décadas de 1950 y 1960 a través del modelo del mercado laboral.

¿Cuál de las siguientes afirmaciones es correcta respecto a este periodo?

- Las altas ganancias persistentes desde el final de la Segunda Guerra Mundial condujeron a altos niveles sostenidos de inversión, lo que resultó en un progreso tecnológico continuo.

- Con los trabajadores cooperando para aumentar el tamaño del pastel, en lugar de reclamar una mayor porción, el ascenso de la curva de fijación de salarios fue modesto, permitiendo grandes ganancias e inversiones.

- La edad de oro funcionó porque los trabajadores habían ganado suficiente poder de negociación como para estar seguros de reclamar una parte sustancial de los beneficios mutuos que el progreso tecnológico hizo posibles. Unos sindicatos fuertes potenciaron el efecto de participación sindical. Por lo tanto, cooperaron para aumentar el tamaño del pastel (el acuerdo de posguerra), lo que condujo a aumentos modestos en la curva de fijación de salarios.

- Este ciclo virtuoso condujo a una curva de fijación de precios en rápido aumento y una curva de fijación de salarios que aumentó con ella, pero no más rápido.

17.6 El final de la edad de oro

- estanflación

- Alta inflación persistente combinada con alto desempleo en la economía de un país.

El círculo virtuoso de la edad de oro empezó a fallar hacia finales de la década de 1960, en parte debido a su propio éxito. Tras muchos años con desempleo muy bajo, los trabajadores terminaron por convencerse de que corrían poco riesgo de perder el trabajo. Sus progresivas demandas de mejora de las condiciones laborales y salariales redujeron la tasa de rentabilidad. El acuerdo de posguerra y su idea fundamental —hacer crecer el tamaño del pastel— dieron paso a una competición en la que todos los grupos trataban de hacerse con el trozo de pastel más grande posible. Este cambio de dinámica preparó el terreno para el periodo siguiente de inflación y desempleo simultáneos, que se denominó estanflación.

El incremento en los conflictos industriales hacia finales de la década de 1960 marcó la ruptura del acuerdo de posguerra de la edad de oro. La figura 17.14 representa el número de días en huelga por cada mil trabajadores del sector industrial entre 1950 y 2002 en las economías avanzadas. A medida que conflictos laborales se extendían, los salarios medidos en relación con la cotización de las acciones se incrementaron rápidamente. Los acuerdos de posguerra que habían ayudado a crear la edad de oro se derrumbaron.

El final de la edad de oro. Huelgas y salarios respecto a la cotización de las acciones en economías avanzadas (1950–2002).

Figura 17.14 El final de la edad de oro. Huelgas y salarios respecto a la cotización de las acciones en economías avanzadas (1950–2002).

Andrew Glyn. 2006. Capitalism Unleashed: Finance, Globalization, and Welfare. Oxford: Oxford University Press.

Los trabajadores también empezaron a solicitar políticas de redistribución de ingresos hacia los menos favorecidos y la provisión de servicios sociales más adecuados, lo que hizo más difícil que los gobiernos mantuviesen un superávit presupuestario. En EE.UU., el gasto militar adicional necesario para financiar la Guerra de Vietnam impulsó la demanda agregada y mantuvo los niveles de empleo insosteniblemente elevados.

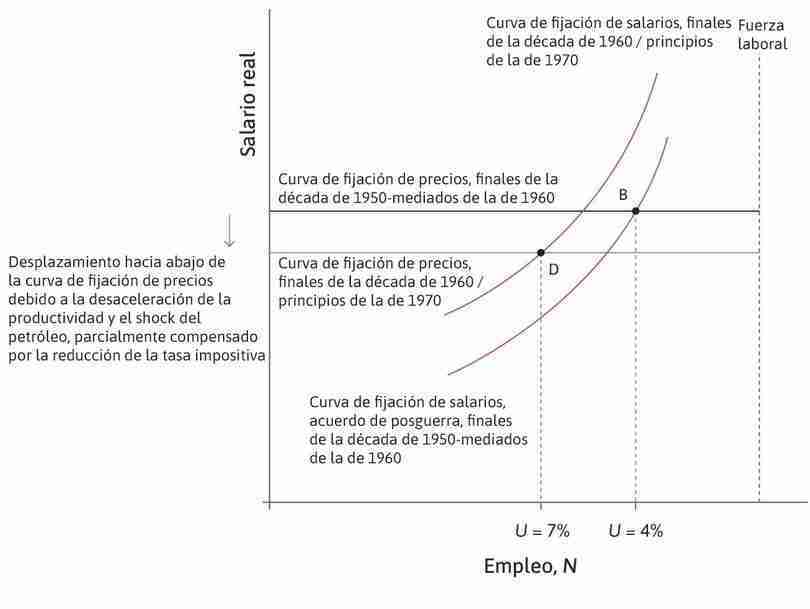

En la figura 17.15 se representa este proceso con un desplazamiento ascendente de la curva de fijación de salarios (hacia la indicada como «finales de la década de 1960/principios de la de 1970»). Al mismo tiempo, el crecimiento de la productividad en el conjunto de la economía empezó a ralentizarse (véase figura 17.2 para el caso de EE.UU.). A medida que la brecha entre la frontera tecnológica en EE.UU. y en los países convergentes de Europa occidental se fue estrechando, se fue haciendo cada vez más difícil obtener ganancias fáciles de las transferencias tecnológicas (véase figura 17.11).

En 1973 tuvo lugar el primer cambio brusco –el primer shock– en los precios del petróleo. En la figura 17.15 vemos cómo esto contribuyó al desplazamiento hacia abajo de la curva de fijación de precios (véase la curva denominada «1973–1979» y recordemos la figura 15.11). Una subida en los precios del petróleo importado limita el salario real máximo que los trabajadores pueden recibir si las empresas quieren mantener sus márgenes de beneficio.

El final de la edad de oro a través de las curvas de fijación de precios y salarios (tenga en cuenta que los salarios reales en el eje vertical se miden después de impuestos y en términos de precios al consumo).

Figura 17.15 El final de la edad de oro a través de las curvas de fijación de precios y salarios (tenga en cuenta que los salarios reales en el eje vertical se miden después de impuestos y en términos de precios al consumo).

El acuerdo de posguerra se derrumba

El desplazamiento ascendente de la curva de fijación de salarios representa el derrumbe de los acuerdos de posguerra a fines de la década de 1960 y principios de la de 1970.

Figura 17.15a El desplazamiento ascendente de la curva de fijación de salarios representa el derrumbe de los acuerdos de posguerra a fines de la década de 1960 y principios de la de 1970.

El desempleo estabilizador de la inflación aumenta

La combinación de un desplazamiento hacia abajo de la curva de fijación de precios y un desplazamiento ascendente de la curva de fijación de salarios significó que la tasa de desempleo sostenible a largo plazo aumentara hasta el 7%, como se muestra en el punto D.

Figura 17.15c La combinación de un desplazamiento hacia abajo de la curva de fijación de precios y un desplazamiento ascendente de la curva de fijación de salarios significó que la tasa de desempleo sostenible a largo plazo aumentara hasta el 7%, como se muestra en el punto D.

¿Qué sucedió?

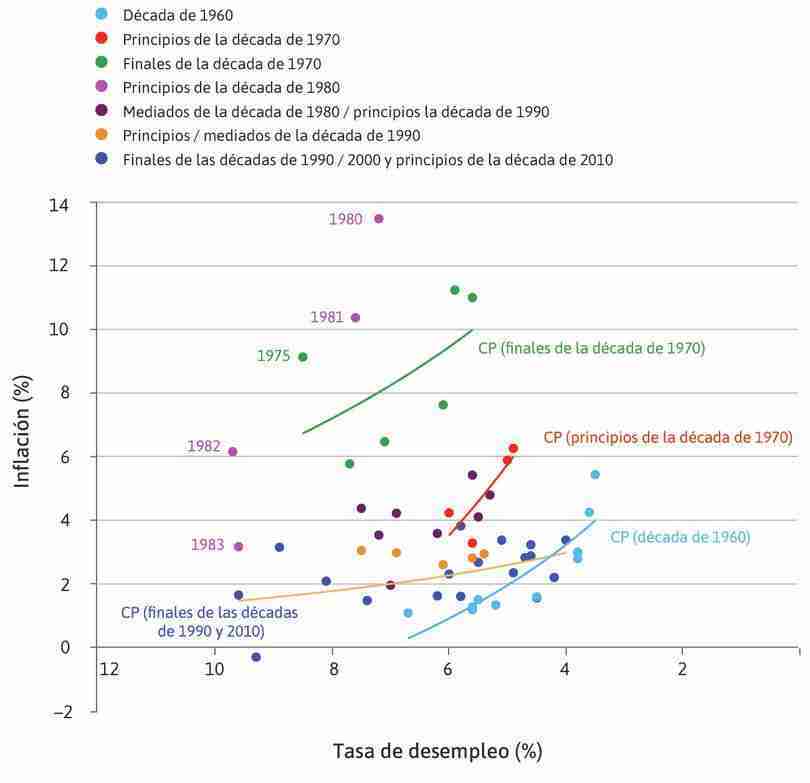

Los salarios no subieron hasta el nivel indicado por el punto C. Como consecuencia del impacto de las presiones salariales al alza y el shock en los precios del petróleo, la economía se contrajo y el desempleo empezó a subir. Pero ni siquiera una gran reducción del empleo (el desempleo alcanzó casi el 7%) logró disminuir la brecha de negociación que se muestra en la figura. Como resultado, hubo un incremento en la tasa de inflación, como se puede ver en la figura 17.16.

Debido a la fortaleza de la posición negociadora de los trabajadores a principios de la década de 1970 en la mayor parte de las economías de ingresos elevados, la subida de los precios del petróleo afectó principalmente a los empleadores y redistribuyó los ingresos de los beneficios empresariales a los salarios (figura 17.15). La era de la negociación justa que había primado con los acuerdos de posguerra estaba llegando a su fin.

En EE.UU. y la mayoría de las economías de ingresos elevados, los sindicatos tenían suficiente fuerza como para seguir defendiendo su trozo de la tarta incluso después de la subida de los precios del petróleo, y no dudaron en hacerlo. En términos del modelo, esto implica que los salarios estaban por encima de la nueva curva de fijación de precios, lo que redujo los beneficios, algo que a su vez hizo caer la inversión y el ritmo de crecimiento de la productividad. Según predice el modelo representado en la figura 17.15, el resultado fue una inflación creciente (figura 17.16), una caída en los beneficios (figura 17.3), poca inversión (figura 17.3) y alto desempleo (figura 17.16).

En un puñado de países con sindicatos inclusivos y poderosos (según hemos descrito en el capítulo 16), el acuerdo sobrevivió. En Suecia, por ejemplo, su poderoso movimiento sindical centralizado limitó las peticiones de subidas salariales para mantener la rentabilidad, la inversión y los niveles elevados de empleo (figura 16.1).

Tras la edad de oro: desempleo e inflación en economías avanzadas (1960–2015).

Figura 17.16 Tras la edad de oro: desempleo e inflación en economías avanzadas (1960–2015).

OCDE. 2016. ‘OECD Statistics’.

- lado de la demanda (economía agregada)

- Cómo las decisiones de gasto generan demanda de bienes y servicios y, en consecuencia, empleo y producción. Utiliza el modelo multiplicador. Véase también: lado de la oferta (economía agregada).

- lado de la oferta (economía agregada)

- Cómo se utilizan el trabajo y el capital para producir bienes y servicios. Utiliza el modelo del mercado laboral (también denominado curva de fijación de salarios y modelo de curva de fijación de precios). Véase también: lado de la demanda (economía agregada).

El final de la edad de oro dio paso a una crisis económica nueva, una muy distinta a la Gran Depresión. La recesión de los años 30 había venido determinada por problemas de demanda agregada, y por ello se le denominó crisis del lado de la demanda. En cambio, el final de la edad de oro se llamó crisis del lado de la oferta porque fueron los problemas generados en el lado de la oferta de la economía los que redujeron la tasa de rentabilidad, el ritmo de la inversión y la tasa de crecimiento de la productividad.

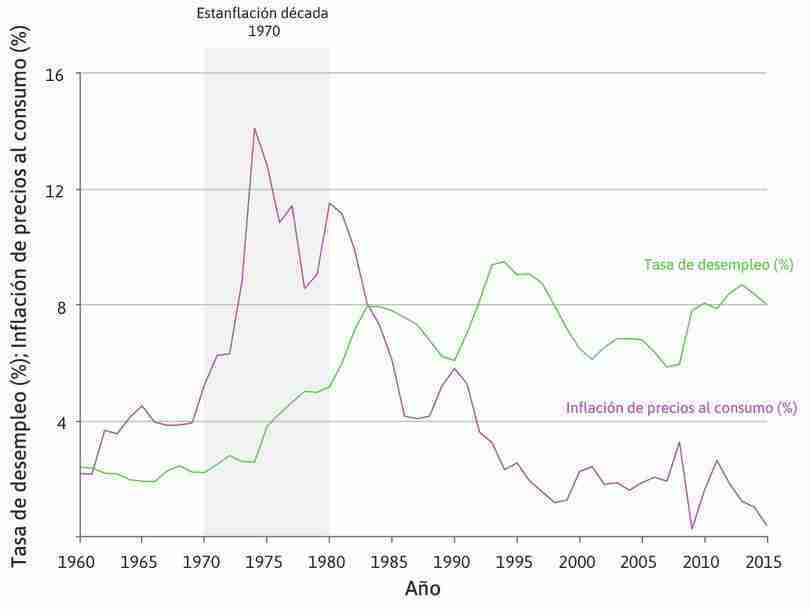

El periodo subsiguiente se bautizó como estanflación porque combinó un desempleo elevado con una inflación también elevada. Si la edad de oro fue un periodo inusual porque todo iba bien a la vez, la estanflación fue un periodo inusual en el que todo fue mal a la vez.

De acuerdo con el modelo de la curva de Phillips que hemos estudiado en el capítulo 15, la inflación sube cuando el desempleo baja: se trata de un movimiento a lo largo de la curva de Phillips. La figura 17.16 proporciona un resumen de los datos de inflación y desempleo para las economías avanzadas desde 1960 a 2013.

La figura 15.6 representa las combinaciones de inflación y desempleo de la economía estadounidense para todos los años entre 1960 y 2014.

Según predice la curva de Phillips, durante la mayor parte de este periodo la inflación y el desempleo tuvieron una correlación negativa: cuando el desempleo sube, la inflación baja y viceversa. Pero, como hemos visto en la figura 15.6, el conjunto de la curva de Phillips se desplazó hacia arriba durante este periodo, al abrirse una brecha de negociación e incrementarse las expectativas de inflación. Observe la parte sombreada de la figura 17.16: inflación y desempleo crecían a la vez, de ahí el nombre de este periodo.

Pregunta 17.5 Escoja la(s) respuesta(s) correcta(s)

La figura 17.14 representa el número de días de huelga por cada mil trabajadores del sector industrial (eje de la izquierda) y los salarios medios en relación con la cotización de las acciones (eje de la derecha) entre 1950 y 2002 en las economías avanzadas.

Con base en esta información, ¿cuál de estas afirmaciones es correcta?

- Los datos no respaldan esta afirmación. Los datos sugieren que al aumento en la actividad de huelga le siguió un desplazamiento distributivo marcado por un trasvase de beneficios empresariales a salarios. No muestra lo que sucedió con los salarios reales o el desempleo.

- 500 días en huelga por cada 1,000 trabajadores no significa que 500 trabajadores se declararan en huelga cada día. Los mismos datos podrían ser resultado de una situación de unos pocos trabajadores en huelga durante mucho tiempo o de muchos trabajadores en huelga durante periodos más cortos.

- Esto se aprecia en el hecho de que los días de huelga comenzaran a aumentar bruscamente a fines de la década de 1960.

- El shock del petróleo puede haber contribuido a una caída en la cotización de las acciones (el índice Dow Jones se redujo a la mitad entre noviembre de 1972 y septiembre de 1974), reduciendo el denominador del ratio salarios-cotización de las acciones, pero no se puede afirmar que provocó un aumento en los salarios medios (el numerador).