Capítulo 10 Los bancos, el dinero y el mercado de crédito

Temas y capítulos integradores

Cómo el crédito, el dinero y los bancos expanden las oportunidades de beneficio mutuo y qué factores limitan su capacidad de lograrlo

- La gente puede reorganizar el momento en que gasta a través del endeudamiento, los préstamos, las inversiones y el ahorro.

- A pesar de que existen beneficios mutuos que motivan las transacciones en el mercado de crédito, se da también un conflicto de intereses entre prestatarios y prestamistas en relación con las tasas de interés, el uso prudente de los fondos prestados y su devolución.

- Tomar prestado y prestar son acciones que implican una relación principal-agente, en la que el prestamista (el principal) no puede garantizar la devolución del crédito por parte del prestatario (el agente) por medio de un contrato de obligado cumplimiento.

- Para resolver este problema, se suele dar el caso de que los prestamistas requieran que los prestatarios contribuyan con parte de sus propios fondos al proyecto.

- El dinero es un medio de intercambio que incluye billetes y depósitos bancarios, o cualquier otra cosa que pueda utilizarse para comprar bienes y servicios, y cuenta con aceptación general como pago porque los demás también pueden usarlo con el mismo propósito.

- Los bancos son empresas que buscan maximizar sus beneficios y que crean dinero en forma de depósitos bancarios durante el proceso de suministro de crédito.

- El banco central de un país crea un tipo especial de dinero que se denomina «de curso legal» y presta a los bancos a una tasa de interés oficial que él mismo fija.

- La tasa de interés que cobran los bancos a los prestatarios (empresas y hogares) viene determinada en gran medida por la tasa de interés oficial que escoge el banco central.

La ciudad de mercado de Chambar, en el sudeste de Pakistán, sirve como centro financiero para los 2400 agricultores de las aldeas cercanas. En abril, al principio de la temporada de siembra conocida como kharif (en época del monzón), cuando plantan algodón y otros cultivos comerciales, los agricultores compran fertilizantes y otros insumos. Han pasado varios meses desde la venta de su última cosecha, por lo que la única forma que tienen de comprar insumos es endeudarse, prometiendo pagar cuando cobren la siguiente cosecha. Otros se endeudan para pagar medicamentos o médicos. Ahora bien, pocos han cruzado las resplandecientes puertas de vidrio y acero del Banco JS de la calle Hyderabad. En su lugar, optan por los servicios de alguno de los aproximadamente 60 prestamistas que hay en la ciudad.

Si es la primera vez que piden un préstamo, posiblemente el prestamista los interrogará a fondo, pedirá referencias a otros agricultores y, en muchos casos, les concederá un pequeño préstamo de prueba para verificar su solvencia y responsabilidad. Más aún: probablemente, el prestamista visitará la tierra del agricultor para inspeccionar las condiciones de su granja, sus animales y sus equipos.1

- garantía

- Activo que un prestatario promete a un prestamista para asegurar la devolución de un préstamo. Si el prestatario no puede hacer frente a los plazos de devolución del préstamo según lo prometido, el prestamista se convierte en el propietario del activo.

Tienen razón los prestamistas cuando dudan antes de conceder el crédito. Si los cultivos fallan por falta de dedicación del agricultor, ellos perderán dinero. A diferencia de lo que ocurre en muchas instituciones financieras, los prestamistas no suelen exigir al agricultor que aporte alguna propiedad o bienes (lo que se conoce como garantía) que le sirvan de compensación si el agricultor no paga el crédito, como podrían ser unas joyas de oro.

Si el posible prestatario primerizo parece suficientemente confiable, recibirá un préstamo. En Chambar, los préstamos se conceden a una tasa de interés promedio anual del 78%. Si el prestamista debe pagar su crédito en cuatro meses (el periodo de crecimiento del cultivo antes de la cosecha), entonces un crédito de 100 rupias solicitado antes de plantar generará un pago de 126 rupias. Como el prestatario sabe que más de la mitad de las solicitudes de crédito se rechazan, aun con ese costo, se considera afortunado de haber conseguido el crédito.

Y es muy posible que, en realidad, lo sea; al menos, comparado con algunas personas que a 12 000 km de distancia, en Nueva York, solicitan créditos a corto plazo pagaderos al recibir su siguiente sueldo. Estos préstamos «payday» (día de la paga) o préstamos rápidos cobran tasas de interés que se sitúan en un rango del 350% al 650% anual, mucho más alto que la tasa de interés máxima legal de Nueva York (25%). En el 2014, el «payday syndicate», el consorcio que ofrecía este tipo de préstamos rápidos, fue condenado por un delito de usura en primer grado.2

Con estas tasas de interés, ¿es probable que prestar en Chambar resulte ser excepcionalmente rentable? Los datos muestran que no. Parte de los fondos que se prestan a los agricultores se obtienen, a su vez, vía crédito concedido por bancos comerciales como el Banco JS a tasas de interés medias del 32% anual, lo cual evidentemente supone un costo para los prestamistas. Además, los costos de investigar a los potenciales prestatarios y del cobro de deudas reducen aún más las ganancias de los prestamistas.

Así pues, y en parte como resultado de las cuidadosas decisiones que toman los prestamistas, hay pocos casos de impago: menos de uno de cada treinta prestamistas no paga su crédito. En cambio, las tasas de incumplimiento en el caso de los préstamos que conceden los bancos comerciales suelen ser mucho más altas: uno de cada tres. El éxito de los prestamistas a la hora de evitar impagos se basa en su capacidad de evaluar con precisión la fiabilidad de sus clientes.

El dinero y la confianza están mucho más relacionados de lo que se podría pensar.

El 4 de mayo de 1970 apareció una noticia en el diario Irish Independent de la República de Irlanda con el siguiente titular «Cierre de los Bancos». Decía así:

Como resultado de la huelga declarada por la Asociación Irlandesa de Funcionarios Bancarios … lamentamos que estos bancos se vean en la obligación de anunciar el cierre de sus oficinas en la República de Irlanda … A partir del 1 de mayo y hasta nuevo aviso.

Los bancos de Irlanda no volvieron a abrir hasta el 18 de noviembre, seis meses y medio después.

¿Sufrió Irlanda una grave crisis financiera? Para sorpresa de muchos, en vez de colapsar, la economía irlandesa continuó creciendo a tasas similares a las que venía registrando. La explicación que se ha dado sobre cómo fue posible se reduce a dos palabras: pubs irlandeses. El economista Andrew Graham, que visitó Irlanda durante la huelga bancaria, reportaba fascinado:

Como todos los habitantes del pueblo iban al pub y el dueño del pub los conocía a todos, acordaron aceptar pagos diferidos en forma de cheques, a pesar de que no se contaba con cobrarlos en un banco en un futuro cercano. Pronto los pubs se encontraron intercambiando los pagos diferidos de una persona por los de otra, convirtiéndose así en intermediarios financieros de facto. Ahora bien, obviamente, en ocasiones se tomaron decisiones equivocadas y algunos bares sufrieron las consecuencias. Mi segunda experiencia consistió en realizar un pago con un cheque de un banco inglés (una libra esterlina equivalía a una libra irlandesa o punt irlandés de la época) y, luego, al regresar Inglaterra y para satisfacer mi curiosidad, llamar al banco (en esos tiempos uno podía llamar a alguien conocido en el banco), que me contó que el cheque se había cobrado, pero que en su reverso había varias firmas. En otras palabras, había pasado de mano en mano muchas veces, tal y como sucede con el dinero.

El cierre de los bancos irlandeses ofrece una clara ilustración de la definición de dinero: dinero es cualquier cosa que se acepte como forma de pago. En aquellos tiempos, los billetes y monedas suponían alrededor de un tercio del dinero de la economía irlandesa: los otros dos tercios eran depósitos bancarios. La mayoría de las transacciones se realizaban con cheques, pero pagar con un cheque requiere que haya bancos que aseguren que las personas tienen fondos para respaldar esos pagos en papel.

En un sistema bancario en funcionamiento, el cheque se cobra al final del día y el banco ingresa los fondos en la cuenta corriente de la tienda. Si la persona que firmó el cheque no tiene suficiente dinero para cubrir el monto, el banco rechaza el cheque y el dueño de la tienda sabe inmediatamente que debe recuperar su dinero de otro modo. Este es el motivo por el que las personas, en general, evitan extender cheques sin fondos.

En los tiempos del cierre de los bancos irlandeses, todavía no se había generalizado el uso de las tarjetas de crédito o débito. Hoy en día, una tarjeta de débito sirve para verificar instantáneamente el saldo de su cuenta bancaria y descontar de ella el monto a pagar. Si usted recibe un crédito para comprar un automóvil, el banco deposita la cantidad en su cuenta corriente y entonces usted puede usar un cheque, una tarjeta de crédito o débito o una transferencia para pagar al vendedor del auto. Así funciona el dinero en una economía moderna.

¿Qué ocurre entonces si los bancos cierran sus puertas y todos saben que los cheques no serán rechazados por nadie, aunque el que los firme no tenga fondos? ¿Aceptará alguien un cheque? ¿Qué evita en este caso que la gente extienda un cheque, a pesar de no tener suficiente dinero en su cuenta corriente o en su línea de crédito? Si empezara usted a pensar de este modo, terminará no confiando en alguien que le ofrezca un cheque a cambio de bienes y servicios, e insistirá en que le pague en efectivo. Pero el problema es que no habría suficiente efectivo en circulación para financiar todas las transacciones que la gente necesita realizar. Todo el mundo tendría que hacer menos transacciones de las deseadas y la economía sufriría.

¿Cómo evitó Irlanda que pasara precisamente eso? Como hemos visto, ocurrió en los pubs. Se aceptaban los cheques como pago en efectivo debido a la confianza que generaban los dueños de los pubs. Los dueños de los pubs suelen pasar largas horas charlando con los clientes y escuchándolos, y estaban dispuestos a aceptar como pago cheques –que no podían cobrarse en el sistema bancario hasta nueva orden– de aquellos a quienes ellos juzgaban confiables. Durante los seis meses de cierre del sistema bancario, se pagaron alrededor de 5000 millones de libras esterlinas en cheques extendidos por individuos y negocios, que no fueron procesados ni cobrados en los bancos. Sin duda supuso una gran ayuda que en Irlanda, en aquellos tiempos, hubiera un pub por cada 190 adultos. Gracias a la ayuda de los dueños de pubs y otras tiendas que conocían a sus clientes, se logró que los cheques circularan como dinero. Como el dinero depositado en cuentas bancarias era inaccesible, los ciudadanos de Irlanda crearon la cantidad de dinero nuevo necesaria para mantener la economía funcionando y creciendo durante el cierre bancario.34

Posiblemente los dueños de los pubs irlandeses y los prestamistas de Chambar se sorprenderían de constatar que, entre las muchas cosas que tienen en común, ambos estaban creando dinero y que, al hacerlo, estaban proporcionando un servicio esencial para el funcionamiento de sus economías.5

Por cierto, no todo el mundo pasa la prueba de fiabilidad de los dueños de pubs y los prestamistas de dinero; por eso, tanto en Chambar como en Nueva York, hay quienes pagan tasas de interés más altas que otros.

10.1 Dinero y riqueza

Tomar prestado y prestar dinero, así como la confianza que lo hace posible, se basan en el desplazamiento de consumo y producción a lo largo del tiempo. El prestamista ofrece fondos al agricultor para comprar fertilizante hoy y el agricultor le devolverá el dinero después de la cosecha, siempre y cuando no la haya destruido una sequía. El trabajador que recibe un préstamo payday o préstamo rápido, cobrará su sueldo a fin de mes pero necesita comprar comida hoy, necesita traer parte de su poder de compra futuro al presente.

El paso del tiempo es parte esencial de conceptos como dinero, ingreso, riqueza, consumo, ahorros e inversión.

Dinero

- dinero

- Es algo que facilita el intercambio (conocido por tanto como medio de intercambio) que consiste en billetes de banco y depósitos bancarios, o cualquier otra cosa que se pueda usar para comprar bienes y servicios y sea generalmente aceptado por los demás como pago porque pueden a su vez usarlo para ese mismo fin. Este último «porque» es importante y distingue el intercambio facilitado por el dinero del intercambio a través del trueque en el que los bienes se intercambian directamente sin que el dinero cambie de manos.

El dinero es un medio de intercambio que incluye billetes de banco, depósitos bancarios o cualquier otra cosa que pueda usarse para comprar bienes y servicios, siempre y cuando sea aceptado por otros como pago porque saben que lo pueden usar con el mismo fin. Esta condición final es importante, ya que nos permite distinguir entre el intercambio facilitado por el dinero y el trueque. En una economía de trueque, yo podría intercambiar mis manzanas por tus naranjas porque quiero unas naranjas, no porque tenga la intención de usar las naranjas para pagarme el alquiler. El dinero hace posibles muchos más intercambios porque no es difícil encontrar a alguien dispuesto a recibir tu dinero (a cambio de algo), mientras que deshacerse a través del trueque de una gran cantidad de manzanas puede resultar difícil. Es por este motivo que el trueque tiene un papel limitado en casi todas las economías modernas.6

Para que el dinero pueda funcionar, casi todos deben creer que, si aceptan dinero a cambio de algún bien o servicio, podrán, a su vez, usar ese dinero para comprar algo más. En otras palabras, deben confiar en que otros aceptarán el dinero como pago. Los gobiernos y los bancos suelen ser quienes proporcionan esa confianza. Ahora bien, el caso del cierre de los bancos irlandeses muestra cómo, cuando hay suficiente confianza entre hogares y negocios, el dinero puede funcionar incluso en ausencia de los bancos. Los dueños de los pubs y tiendas aceptaban los cheques como pago, a pesar de que sabían que no se podrían cobrar en un banco en el futuro inmediato. A medida que la disputa bancaria se alargaba, el cheque presentado en el pub o negocio dependía de una cadena cada vez más larga de cheques sin cobrar, recibidos por la persona o negocio que presentaba el cheque. Algunos cheques circulaban muchas veces, endosados al reverso por el dueño del pub o la tienda, haciendo así las veces de billetes.

Esta es la característica fundamental del dinero. Es un medio de intercambio.

El dinero permite transferir poder comprador entre personas para que estas puedan intercambiar bienes y servicios, aun cuando el pago, de hecho, tenga lugar en una fecha posterior (por ejemplo, a través del cobro de un cheque o la liquidación de una tarjeta de crédito o de los saldos de créditos de comercio). Por ende, el dinero requiere confianza para funcionar.

- riqueza

- Existencias de bienes en propiedad o valor de esas existencias. Incluye el valor en el mercado de casas, automóviles, cualquier terreno, edificio, maquinaria u otros bienes de capital que una persona pueda poseer y cualquier activo financiero como acciones o bonos. Las deudas se restan: por ejemplo, la hipoteca que se debe al banco. Las deudas que otros han contraído con la persona se suman.

- capital humano

- Existencias de conocimiento, habilidades, atributos de comportamiento y características personales que determinan la productividad laboral o los ingresos laborales de un individuo. La inversión en este capital a través de la educación, la capacitación y la socialización puede aumentar esas existencias, y dicha inversión es una de las fuentes de crecimiento económico. Parte de la dotación con que cuenta un individuo. Véase también: dotación.

- ingreso

- Cantidad de beneficio, intereses, alquileres, rentas del trabajo y otros pagos (incluidas las transferencias del gobierno) recibida, neta de impuestos pagados, medida durante un periodo de tiempo como por ejemplo un año. La cantidad máxima que podría consumir sin que su riqueza experimentara cambios. También conocido como: ingresos disponibles. Véase también: ingreso bruto.

- ganancias

- Salarios, sueldos y otros ingresos del trabajo.

- variable de flujo

- Cantidad medida por unidad de tiempo, como el ingreso anual o el salario por hora.

- variable de stock

- Cantidad de acervo medida en un punto en el tiempo. Sus unidades no dependen del tiempo. También conocida como: variable de acervo. Véase también: flujo.

- depreciación

- Pérdida de valor de una forma de riqueza que se produce con el uso (desgaste) o con el paso del tiempo (obsolescencia).

- ingreso neto

- Ingreso bruto menos depreciación. Ver también: ingreso, ingreso bruto, depreciación.

Riqueza

Una forma de entender la riqueza es como la cantidad máxima que podría usted consumir sin pedir prestado, una vez haya pagado todas sus deudas y cobrado todo lo que le deben: por ejemplo, si vende su casa, su auto y todo lo que posee.

El término riqueza se usa a veces en un sentido más amplio para incluir aspectos inmateriales como su salud, destrezas y habilidad necesaria para ganarse la vida (su capital humano). En este capítulo usaremos la definición más restringida de riqueza.

Ingreso

El ingreso es la cantidad de dinero que recibe usted durante un período de tiempo determinado, ya sea procedente de remuneraciones, ganancias del mercado, inversiones o subsidios gubernamentales.

Como se mide a lo largo de un periodo de tiempo (por ejemplo, una semana o un año), es una variable de flujo. La riqueza es una variable de stock (o existencias) ya que no tiene una dimensión temporal, sino un determinado valor en cualquier momento del tiempo. En este capítulo solamente consideraremos el ingreso después de pagar impuestos, lo que se conoce como ingreso disponible.

Para recordar la diferencia entre riqueza e ingreso, imagine que está llenando una bañera, como en la figura 10.1. La riqueza es la cantidad (stock) de agua dentro de la bañera mientras que el ingreso es el flujo de agua que entra a la bañera. El flujo de entrada se mide en litros (o galones) por minuto; el stock de agua se mide en litros (o galones) en cada momento en el tiempo.

Como hemos visto, la riqueza con frecuencia adopta una forma física como una casa, un auto, una oficina o una fábrica. El valor de esta riqueza tiende a disminuir como resultado de su uso o por el simple paso del tiempo.

La reducción en el valor del stock de riqueza a lo largo del tiempo se conoce como depreciación. En la analogía de la bañera, la depreciación podría ser la cantidad de agua que se evapora. Al igual que el ingreso, es un flujo (se mediría en litros por año), pero en este caso es un flujo negativo. Considerar la depreciación implica distinguir entre ingreso neto e ingreso bruto. El ingreso bruto es el flujo de entrada en la bañera (recuerde que al decir ingreso, nos referimos a ingreso disponible o después de impuestos), mientras que el ingreso neto es este flujo menos la depreciación. El ingreso neto es el monto máximo que podría usted consumir sin que cambiara su riqueza.

- consumo (C)

- Gasto en bienes de consumo, incluidos bienes y servicios de corta duración y bienes de larga duración, que se denominan bienes de consumo duraderos.

- ahorro

- Cuando el gasto en consumo es menor que el ingreso neto, se produce un ahorro y aumenta la riqueza. Véase también: riqueza.

- inversión (I)

- Gasto en bienes de capital de reciente producción (maquinaria y equipos) y edificios, incluidas las viviendas nuevas.

Gasto

La bañera también tiene una tubería de salida o desagüe. El flujo de desagüe se llama consumo y tiende a reducir la riqueza de modo similar a como el ingreso neto la incrementa.

Un individuo (u hogar) ahorra cuando su consumo es menor que el ingreso neto que obtiene. En este caso, aumenta su riqueza. La riqueza es, por tanto, la acumulación del ahorro pasado y presente. Una de las formas que puede adoptar el ahorro es la compra de activos financieros, como acciones de compañías o bonos del gobierno. A pesar de que en el lenguaje coloquial de cada día llamamos a estas compras «inversiones», en términos económicos, una inversión es un gasto en bienes de capital, como maquinaria o edificios.

La distinción entre la inversión y la compra de acciones o bonos se ilustra en el caso de una empresa que tiene un único propietario. Al final del año, el dueño decide qué va a hacer con su ingreso. Una parte la usará para sus gastos de consumo de ese año y el resto lo ahorrará. Por defecto, puede que el ahorro tome forma de depósitos bancarios, dado que su ingreso se depositará en una cuenta de banco. Ahora bien, con esos ahorros también podría comprar activos financieros como acciones y bonos, que sirven para proporcionar fondos a otras empresas o Estados. O, alternativamente, puede decidir comprar nuevos activos para expandir su empresa, lo que se consideraría una inversión.

Pregunta 10.1 Escoja la(s) respuesta(s) correcta(s)

¿Cuál de las siguientes afirmaciones es correcta?

- El capital humano, que incluye elementos como su salud, sus habilidades y su capacidad para ganarse la vida, es una riqueza inmaterial.

- El ingreso neto es el flujo que corresponde a su stock de riqueza, así que, si lo consume, su riqueza no varía.

- Aunque en el lenguaje cotidiano esto a veces se denomina inversión, en Economía inversión significa gasto en bienes de capital, como maquinaria, equipos y vivienda.

- La depreciación es la pérdida de valor de una forma de riqueza debido al desgaste o al paso del tiempo.

Pregunta 10.2 Escoja la(s) respuesta(s) correcta(s)

El señor Bond tiene una riqueza de 500 000 libras esterlinas y un ingreso de mercado de 40 000 libras esterlinas al año, sobre el cual se le grava un 30% en calidad de impuestos. La riqueza del señor Bond incluye algunos equipos, que se deprecian en 5000 libras cada año. Según esta información, ¿cuál de las siguientes afirmaciones es correcta?

- El ingreso disponible del señor Bond es su ingreso de mercado menos los impuestos que paga, es decir: 40 000 × 0,7 = 28 000 libras esterlinas.

- El ingreso neto del señor Bond es su ingreso disponible menos la depreciación, que es de 28 000 - 5000 = 23 000 libras esterlinas.

- 23 000 libras es el ingreso neto del señor Bond. Consumir esta cantidad no altera su riqueza. Sin embargo, el señor Bond también puede consumir toda su riqueza. Por lo tanto, su gasto de consumo máximo posible es de 500 000 + 23 000 = 523 000 libras esterlinas.

- El 60% de su ingreso neto son 13 800 libras esterlinas, luego quedan 9200 libras para gastar en inversión.

10.2 El endeudamiento: adelantar el consumo en el tiempo

Para entender el endeudamiento y el crédito usaremos conjuntos factibles y curvas de indiferencia. En los capítulos 3 y 5 estudiamos cómo Alexei y Ángela tomaban decisiones en las que escogían entre objetivos opuestos como tiempo libre y buenas notas o fanegas de grano. Tomaban decisiones a partir del conjunto factible, basándose en preferencias descritas por curvas de indiferencia que representaban cuánto valoraban un objetivo con relación al otro.

- costo de oportunidad

- Asumir una acción implica dejar de tomar la siguiente mejor alternativa. Este costo es el beneficio neto de la alternativa que se dejó de tomar. También conocido como: coste de oportunidad.

Aquí verá que el mismo tipo de análisis basado en conjuntos factibles y curvas de indiferencia se puede aplicar a la decisión entre tener algo hoy o tener algo más adelante. En capítulos anteriores vimos que sacrificar tiempo libre es una forma de conseguir más bienes, mejores notas o más grano. Ahora veremos que sacrificar algunos bienes que podrían consumirse ahora nos puede permitir, en algunas ocasiones, tener más bienes en el futuro. El costo de oportunidad de tener más bienes hoy es tener menos bienes en el futuro.

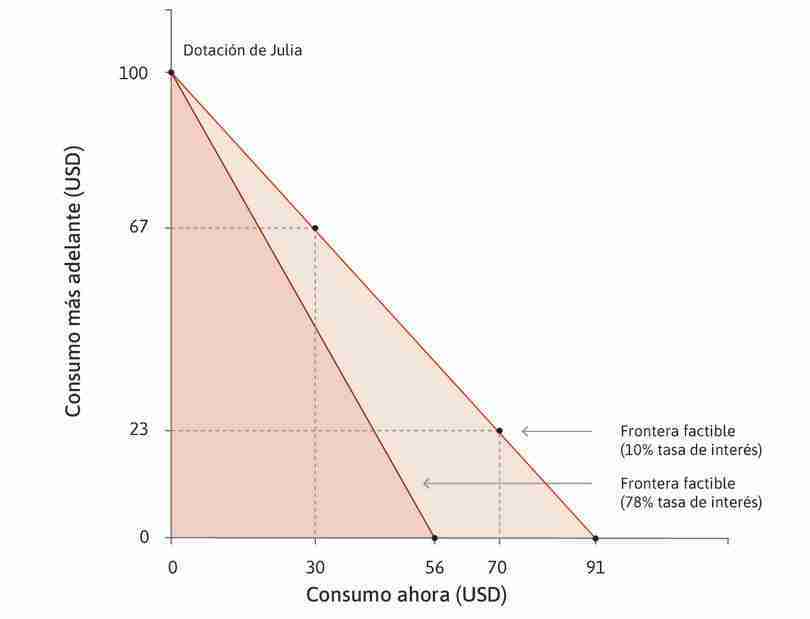

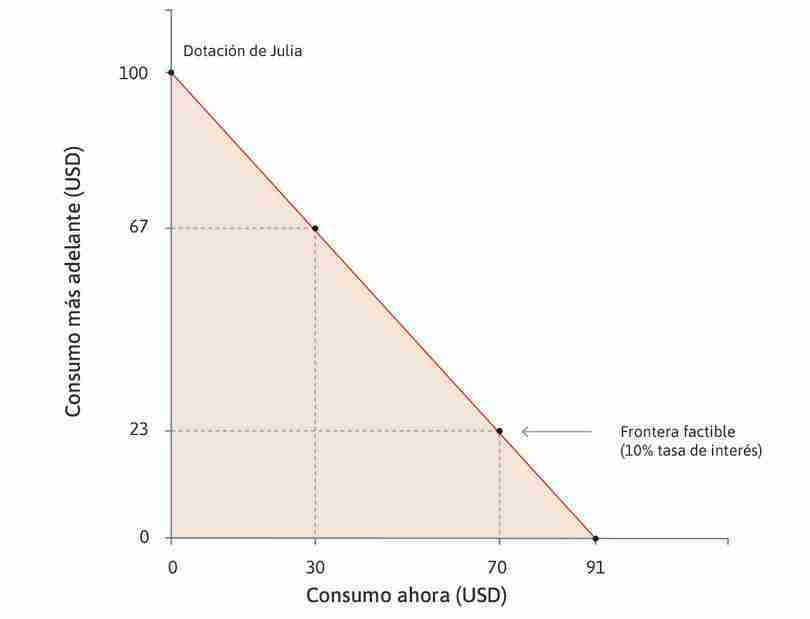

El poder tomar prestado o prestar nos permite reordenar nuestra capacidad de comprar bienes y servicios a lo largo del tiempo. Endeudarnos nos permite comprar más hoy, pero implica comprar menos más adelante. Para ver cómo funciona esto, considere a Julia, que necesita consumir hoy pero no tiene dinero. Ahora bien, Julia sabe que el próximo periodo (más adelante) tendrá 100 dólares de su salario o de su cosecha. La situación de Julia se muestra en la figura 10.2. Cada punto en la curva muestra una combinación de entre las posibilidades de que dispone Julia para consumir cosas ahora y en el futuro. Asumimos que se gasta todo lo que tiene en estos dos periodos, de modo que cada punto de la figura indica su consumo ahora (medido en el eje horizontal) y después (medido en el eje vertical).

El endeudamiento, la tasa de interés y el conjunto factible.

Figura 10.2 El endeudamiento, la tasa de interés y el conjunto factible.

Julia no tiene nada

Julia no tiene dinero ahora, pero sabe que en el próximo periodo tendrá 100 dólares.

Figura 10.2a Julia no tiene dinero ahora, pero sabe que en el próximo periodo tendrá 100 dólares.

Traer ingresos futuros al presente

Julia podría, por ejemplo, pedir prestados 91 dólares ahora y prometerle al prestamista los 100 dólares que tendrá más adelante. La tasa de interés sería del 10%.

Figura 10.2b Julia podría, por ejemplo, pedir prestados 91 dólares ahora y prometerle al prestamista los 100 dólares que tendrá más adelante. La tasa de interés sería del 10%.

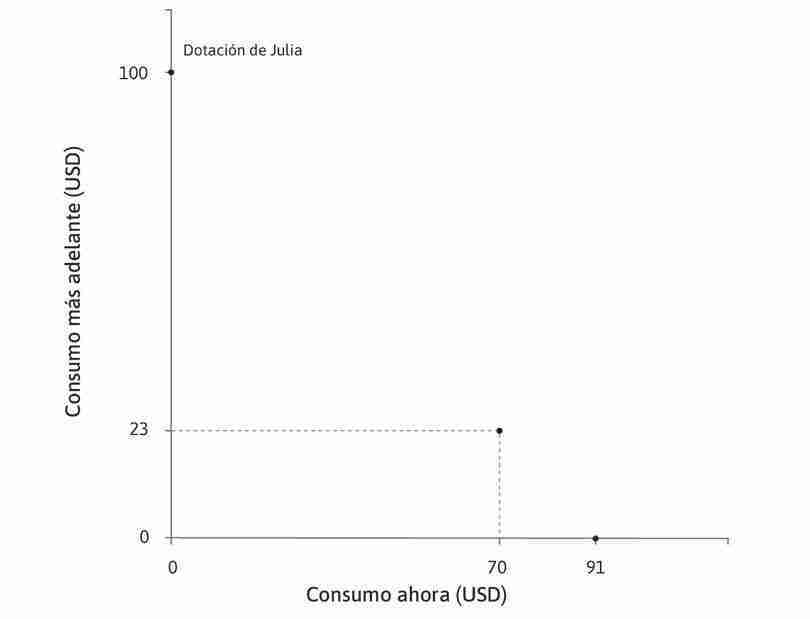

Pedir prestado menos

A la misma tasa de interés (10%), también podría pedir prestados 70 dólares para gastar ahora y pagar 77 dólares al final del año. En ese caso, tendría 23 dólares para gastar el próximo año.

Figura 10.2c A la misma tasa de interés (10%), también podría pedir prestados 70 dólares para gastar ahora y pagar 77 dólares al final del año. En ese caso, tendría 23 dólares para gastar el próximo año.

Pedir prestado aún menos

A la misma tasa de interés (10%), también podría pedir prestados 30 dólares para gastar ahora y pagar 33 dólares al final del año. En ese caso, tendría 67 dólares para gastar el próximo año.

Figura 10.2d A la misma tasa de interés (10%), también podría pedir prestados 30 dólares para gastar ahora y pagar 33 dólares al final del año. En ese caso, tendría 67 dólares para gastar el próximo año.

El conjunto factible de Julia

El límite del conjunto factible de Julia es su frontera factible, que se muestra para una tasa de interés del 10%.

Figura 10.2e El límite del conjunto factible de Julia es su frontera factible, que se muestra para una tasa de interés del 10%.

El conjunto factible

El conjunto factible con una tasa de interés del 78% es el área sombreada oscura, mientras que el conjunto factible con una tasa de interés del 10% es el área sombreada oscura más el área sombreada clara.

Figura 10.2h El conjunto factible con una tasa de interés del 78% es el área sombreada oscura, mientras que el conjunto factible con una tasa de interés del 10% es el área sombreada oscura más el área sombreada clara.

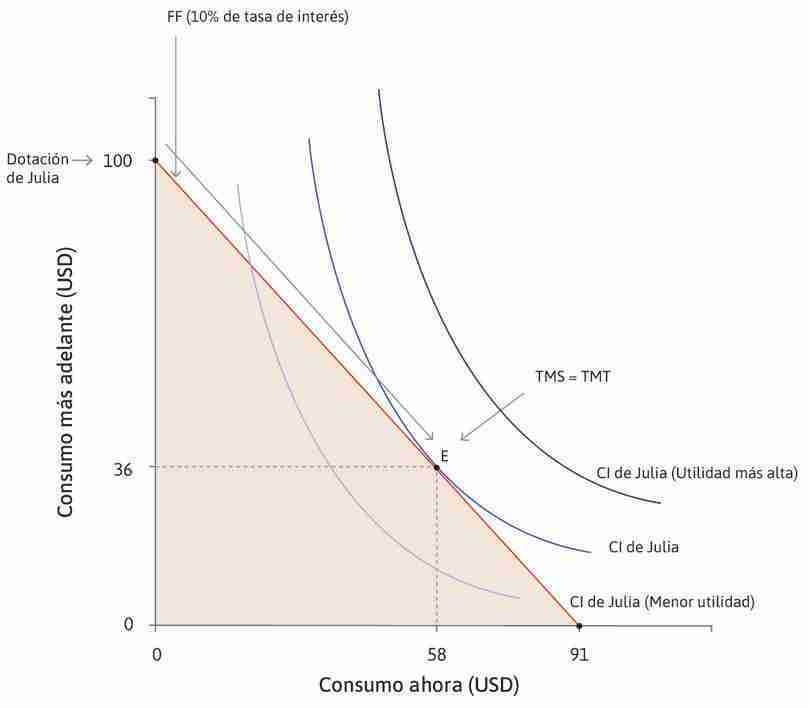

Inicialmente, Julia se encuentra en el punto designado como «dotación de Julia» en la figura 10.2. Para poder consumir, Julia considera la posibilidad de solicitar un préstamo rápido o payday pagadero cuando reciba su salario (o bien podría ser una agricultora que pide un crédito para financiar su consumo antes de la cosecha y la correspondiente venta de esta).

Julia podría, por ejemplo, pedir un crédito de 91 dólares ahora y prometer un pago de 100 dólares al prestamista más adelante. Su pago final de 100 dólares incluye el principal (la cantidad que pidió prestada) más la tasa de interés r cobrada:

- tasa de interés

- Precio de adelantar parte de nuestro poder de compra en el tiempo. También conocida como: tipo de interés. Véase también: tasa de interés nominal, tasa de interés real.

Y si «más adelante» significa en un año, entonces la tasa de interés anual, r, será:

Puede pensarse en la tasa de interés como el precio de adelantar parte de nuestro poder de compra en el tiempo.

A la misma tasa de interés (10%), Julia podría pedir prestados 70 dólares para gastar hoy y devolver 77 dólares al final del año, es decir:

En este caso, tendría 23 dólares para gastar el próximo año. Otra posible combinación consiste en pedir prestado y gastar solo 30 dólares ahora, lo que dejaría a Julia con 67 dólares para gastar el próximo año, una vez devuelto el préstamo.

Todas sus combinaciones posibles de consumo repartido entre ahora y más adelante ((91, 0), (70, 23), (30, 67), y así sucesivamente) generan la frontera factible que se muestra en la figura 10.2, que es el límite del conjunto factible cuando la tasa de interés es 10%.

El hecho de que Julia pueda pedir dinero prestado implica que no está obligada a consumir solamente en el siguiente periodo: puede endeudarse ahora y escoger cualquier combinación sobre la frontera factible. Sin embargo, cuanto más consuma hoy, menos podrá consumir en el futuro. Con una tasa de interés de r = 10%, el costo de oportunidad de gastar un dólar ahora es que Julia tendrá que gastar 1,10 = 1 + r dólares menos en el futuro.

La tasa marginal de transformación de bienes del futuro al presente es 1 más la tasa de interés (1 + r), porque para tener una unidad del bien hoy hay que sacrificar 1 + r bienes en el futuro. Este es el mismo concepto de tasa marginal de transformación de bienes, grano o notas en tiempo libre con el que nos encontramos en los capítulos 3 y 5.

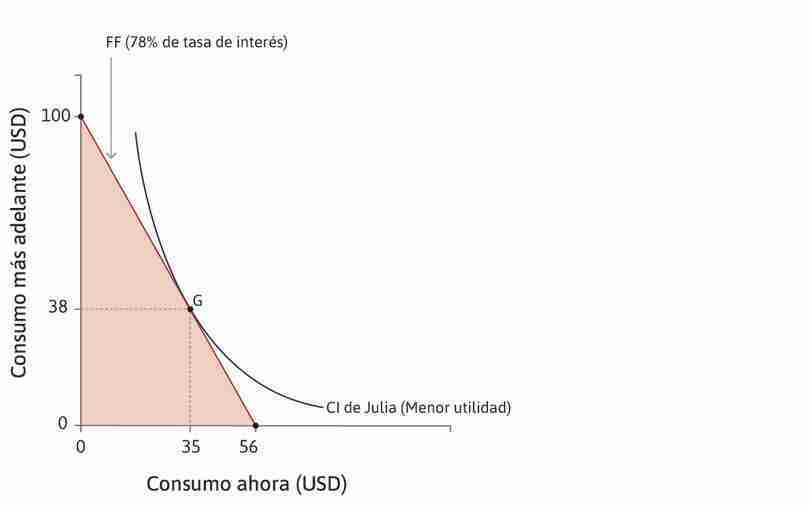

Ahora suponga que, en vez de 10%, la tasa de interés es 78%, o sea, la tasa media pagada por los agricultores en Chambar. A esta tasa de interés, ahora Julia puede pedir solamente un máximo de 56 dólares prestados porque, al 78%, el pago de los intereses de su crédito de 56 dólares asciende a 44 dólares, lo que agota la totalidad de su ingreso futuro de 100 dólares. Su frontera factible, como consecuencia, pivota hacia dentro y su conjunto factible se hace más pequeño. Debido a que el precio de anticipar poder de compra en el tiempo se ha incrementado, la capacidad de consumir en el presente ha caído, tal como caería la capacidad de consumir grano cuando su precio sube (asumiendo que no se es productor de grano).

Por cierto, siempre que el crédito le sea devuelto, al prestamista le convendrá una tasa de interés lo más elevada posible, por lo que hay un conflicto de intereses entre el prestatario y el prestamista.

10.3 La impaciencia y los retornos marginales decrecientes del consumo

Dadas las oportunidades de las que dispone Julia para anticipar consumo, que se describen en el conjunto factible, ¿qué escogerá ella? La cantidad de consumo que decidirá adelantar dependerá de lo impaciente que sea. Julia podría ser impaciente por dos razones:

- Prefiere estabilizar su patrón de consumo, en vez de consumir todo en el futuro y nada ahora.

- Puede ser una persona impaciente por naturaleza.

Estabilización

A Julia le gustaría estabilizar su consumo porque disfruta más de una unidad adicional de algo cuando no ha consumido mucho de ello. Piense en la comida: los primeros bocados de un plato, probablemente, le sabrán mucho mejor que los de su segunda ración. Esta es una realidad psicológica fundamental que algunas veces se denomina ley de la saciedad del deseo.

- retornos marginales decrecientes del consumo

- El valor que tiene para un individuo una unidad adicional de consumo disminuye cuanto más consume. Conocidos también como: utilidad marginal decreciente.

En términos más generales, para un individuo, el valor de una unidad adicional de consumo en un periodo determinado disminuye a medida que aumenta la cantidad consumida: es lo que se conoce como los retornos marginales decrecientes del consumo. Ya se ha encontrado usted con fenómenos similares en el capítulo 3, donde Alexei experimentaba retornos marginales decrecientes para el tiempo libre. Manteniendo su nota constante, cuanto más tiempo libre tuviera, menos valía para él la unidad adicional de tiempo de descanso en relación con el valor de su nota.

Consulte el análisis de la figura 10.3a para ver cómo Julia puede escoger su consumo de hoy y mañana, así como la representación de sus preferencias a través de curvas de indiferencia. Los retornos marginales decrecientes del consumo en cada periodo implican que Julia preferiría estabilizar su consumo, o sea, evitar consumir mucho en un periodo y poco en otro.

Estabilizar el consumo: Retornos marginales decrecientes del consumo.

Figura 10.3a Estabilizar el consumo: Retornos marginales decrecientes del consumo.

Las posibles elecciones de Julia

La línea discontinua muestra las combinaciones de consumo ahora y consumo después entre las cuales puede elegir Julia.

Figura 10.3aa La línea discontinua muestra las combinaciones de consumo ahora y consumo después entre las cuales puede elegir Julia.

Retornos marginales decrecientes del consumo

La curva de indiferencia de Julia se inclina hacia el origen como consecuencia de la existencia de rendimientos marginales decrecientes del consumo en cada periodo: cuantos más bienes tenga en el presente, menos valorará un bien adicional ahora en relación con tener más bienes en el futuro. La pendiente de la curva de indiferencia es la tasa marginal de sustitución (TMS) entre el consumo actual y el consumo futuro.

Figura 10.3ab La curva de indiferencia de Julia se inclina hacia el origen como consecuencia de la existencia de rendimientos marginales decrecientes del consumo en cada periodo: cuantos más bienes tenga en el presente, menos valorará un bien adicional ahora en relación con tener más bienes en el futuro. La pendiente de la curva de indiferencia es la tasa marginal de sustitución (TMS) entre el consumo actual y el consumo futuro.

¿Qué elecciones realizaría Julia?

La TMS en C es alta (su curva de indiferencia tiene mucha pendiente): Julia tiene poco consumo ahora y mucho después, así que unos retornos marginales decrecientes implican que le gustaría trasladar parte del consumo futuro al presente. La TMS en E es baja: tiene mucho consumo ahora y menos más adelante, por lo que los rendimientos marginales decrecientes, en este caso, significan que le gustaría trasladar parte del consumo al futuro. Así pues, elegirá un punto entre C y E.

Figura 10.3ac La TMS en C es alta (su curva de indiferencia tiene mucha pendiente): Julia tiene poco consumo ahora y mucho más adelante, así que unos retornos marginales decrecientes implican que le gustaría trasladar parte del consumo futuro al presente. La TMS en E es baja: tiene mucho consumo ahora y menos más adelante, por lo que los rendimientos marginales decrecientes, en este caso, significan que le gustaría trasladar parte del consumo al futuro. Así pues, elegirá un punto entre C y E.

La TMS cae

Podemos ver que la TMS va cayendo a medida que avanzamos a lo largo de la curva de indiferencia de C a E: la pendiente es más pronunciada en C que en E.

Figura 10.3ad Podemos ver que la TMS va cayendo a medida que avanzamos a lo largo de la curva de indiferencia de C a E: la pendiente es más pronunciada en C que en E.

Decisión óptima de Julia

Dadas las opciones que muestra la línea CE, Julia elegirá el punto F, que está en la curva de indiferencia más alta posible. Julia prefiere estabilizar el consumo entre ahora y más adelante.

Figura 10.3ae Dadas las opciones que muestra la línea CE, Julia elegirá el punto F, que está en la curva de indiferencia más alta posible. Julia prefiere estabilizar el consumo entre ahora y más adelante.

Impaciencia pura o cuán impaciente eres como persona

Si Julia supiera que puede comer dos veces mañana, pero no tiene nada para comer hoy, hemos visto que los retornos marginales decrecientes del consumo podrían explicar por qué quizá preferiría, en vez de dos comidas mañana, una hoy y otra mañana. Repare en que Julia no opta por la comida hoy porque sea una persona impaciente, sino porque no espera tener hambre en el futuro: prefiere estabilizar su consumo de comida.

- impaciencia pura

- Característica de una persona que valora una unidad de consumo adicional ahora por encima de una unidad adicional más adelante, cuando la cantidad de consumo es la misma ahora y más adelante. Surge cuando una persona está impaciente por consumir más ahora porque le da menos valor al consumo en el futuro por razones de miopía, falta de voluntad u otras razones.

No obstante, hay otra razón para preferir el consumo hoy que denominamos impaciencia pura. Para saber si una persona es impaciente, le preguntamos si, teniendo el mismo poder de compra en dos periodos, valora más un bien hoy o en el futuro. Hay dos razones para la impaciencia pura:

- Miopía (ser corto de vista): las personas experimentan la satisfacción inmediata del hambre u otro deseo con mayor fuerza de que lo que imaginan sería esa misma satisfacción en una fecha futura.

- Prudencia: las personas saben que pueden no estar presentes en el futuro y, por ende, consideran que preferir el consumo presente es una buena idea.

Impaciencia

Cualquier preferencia por mover el consumo del futuro al presente. Esta preferencia puede derivarse de:

- Impaciencia pura

- Rendimientos marginales decrecientes del consumo

Para ver lo que significa la impaciencia pura, comparamos dos puntos sobre la misma curva de indiferencia de la figura 10.3b. En el punto A Julia tiene 50 dólares hoy y 50 dólares mañana. Nos preguntamos cuánto consumo adicional necesitaría realizar mañana para compensar por la pérdida de 1 dólar hoy. El punto B sobre la misma curva de indiferencia nos entrega la respuesta: si tuviera solamente 49 dólares hoy, necesitaría 51,50 dólares más adelante para mantenerse sobre la misma curva de indiferencia y estar igualmente satisfecha. Por ende, necesita 1,50 dólares en el futuro que le compense el perder 1 dólar hoy. Julia tiene impaciencia pura porque, en vez de preferir estabilizar su consumo de manera perfecta, atribuye más valor a una unidad adicional de consumo hoy que en el futuro.

La pendiente de la curva de indiferencia en el punto A de la figura 10.3b es 1,5: esto significa que Julia valora cada unidad de consumo de hoy 1,5 veces lo que valora 1 unidad de consumo adicional el futuro.

Ejercicio 10.1 Las consecuencias de la impaciencia pura

- Dibuje las curvas de indiferencia de una persona que es más impaciente que Julia en la figura 10.3b, para cualquier nivel de consumo ahora y más adelante.

- Dibuje un conjunto de curvas de indiferencia para Julia si esta no experimentara retornos marginales decrecientes del consumo, pero sí tuviera impaciencia pura. ¿Querría estabilizar su consumo?

- Dibuje un conjunto de curvas de indiferencia para Julia si ella no experimentara retornos marginales decrecientes del consumo y no tuviera impaciencia pura.

Pregunta 10.3 Escoja la(s) respuesta(s) correcta(s)

La figura 10.3a muestra las curvas de indiferencia de Julia para el consumo en los periodos 1 (ahora) y 2 (más adelante). Según esta información, ¿cuál de las siguientes afirmaciones es correcta?

- Para mantenerse en la misma curva de indiferencia, el cambio en la utilidad debido a una variación marginal en el consumo actual debe verse compensado exactamente por el cambio en la utilidad debido a una variación en el consumo futuro.

- En E, Julia consume más ahora que en C. Debido a los retornos marginales decrecientes del consumo, el retorno marginal de su consumo ahora es menor en E que en C.

- Los dos puntos están en la misma curva de indiferencia, así que le resultará indiferente situarse en uno o en otro punto.

- Eso depende de la tasa de interés (1 + tasa de interés es la pendiente de la frontera factible) y la forma de las curvas de indiferencia. La opción preferida de Julia es F, donde el consumo en los dos periodos no necesariamente es igual.

10.4 El endeudamiento permite estabilizar al adelantar el consumo al presente

Tasa de descuento de una persona

La tasa de descuento de una persona, ρ, es una medida de su impaciencia: cuánto valora una unidad de consumo adicional ahora por encima de una unidad de consumo adicional más adelante. Se calcula como la pendiente de su curva de indiferencia entre el consumo actual y el consumo futuro, menos 1.

Su tasa de descuento depende de dos factores:

- Su deseo de estabilizar el consumo: se ve afectado por la situación en la que se encuentre (la distribución actual del consumo entre actual y futuro).

- Su impaciencia pura como persona: también se conoce a veces como su tasa de descuento subjetiva porque se basa en parte en su psicología.

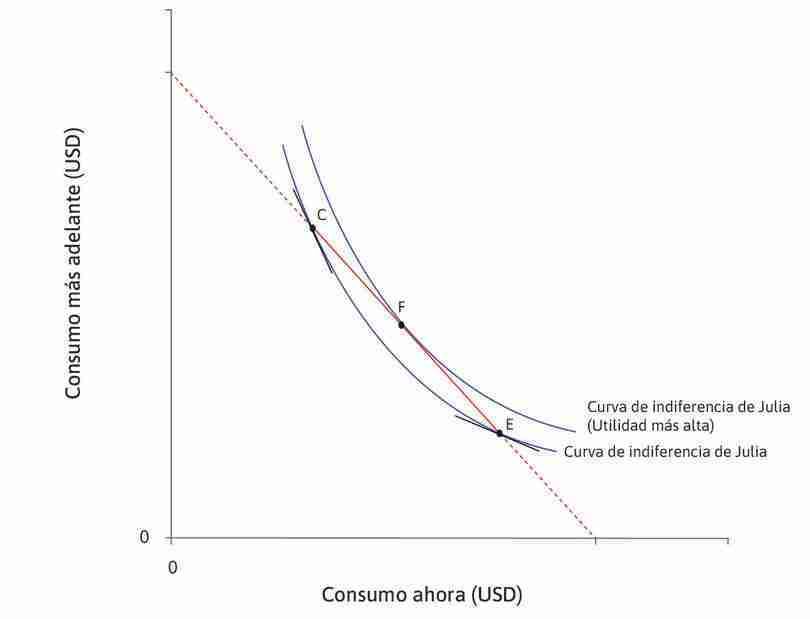

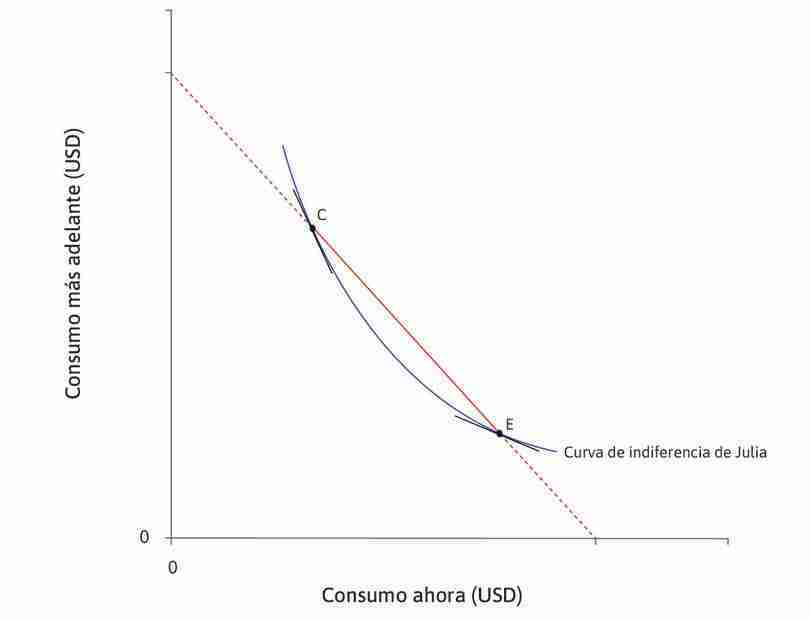

¿Cuánto pedirá prestado Julia? Podemos obtener la respuesta combinando las figuras 10.2 y 10.3a. Tal y como ocurre en otros ejemplos de conjuntos factibles y curvas de indiferencia, Julia desea alcanzar la curva de indiferencia más alta posible, pero se ve limitada por la frontera factible. La curva de indiferencia más alta factible cuando la tasa de interés es 10% será la que es tangente a la frontera factible, representada en el punto E de la figura 10.4.

En este caso, escoge pedir un crédito de tal manera que consume 58 dólares en el presente y devuelve 64 dólares en el futuro, lo que le deja 36 dólares para su consumo en el siguiente periodo. Sabemos que, en este punto de tangencia, la pendiente de la curva de indiferencia es igual a la pendiente de la frontera factible (de otro modo, las curvas se cruzarían). Definimos la tasa de descuento ρ (letra griega ro) como la pendiente de la curva de indiferencia menos 1, que es una medida de cuánto valora Julia una unidad adicional de consumo hoy, en relación con una unidad adicional de consumo en el futuro.

Por ejemplo, en la figura 10.3b, ρ = 50% en el punto A porque 1 unidad adicional de consumo hoy vale 1,5 unidades adicionales en el futuro. Esto significa que Julia pide prestado justo lo suficiente como para que se cumpla:

Sabemos que:

Por tanto:

Si restamos uno de ambos lados de la ecuación, obtenemos:

Su tasa de descuento ρ depende tanto de su deseo de suavizar el consumo, como de su grado de impaciencia pura.

Use el análisis de la figura 10.4 para ver cómo escogerá Julia su consumo cuando la tasa de interés sea 10% y cuando sea 78%.

La mejor opción de Julia

Cuando la tasa de interés es del 10%, la curva de indiferencia más alta posible será la que sea tangente a la frontera factible que se muestra como el punto E.

Figura 10.4b Cuando la tasa de interés es del 10%, la curva de indiferencia más alta posible será la que sea tangente a la frontera factible que se muestra como el punto E.

TMS = TMT

En este punto, TMS = TMT.

Figura 10.4c En este punto, TMS = TMT.

La decisión de pedir prestado

En el punto F, su tasa de descuento, ρ, excede a r, la tasa de interés, por lo que le gustaría adelantar el consumo en el tiempo. Un razonamiento similar elimina todos los puntos en la frontera factible excepto E.

Figura 10.4d En el punto F, su tasa de descuento, ρ, excede a r, la tasa de interés, por lo que le gustaría adelantar el consumo en el tiempo. Un razonamiento similar elimina todos los puntos en la frontera factible excepto E.

El efecto de una tasa de interés más alta

Lo mejor que puede hacer Julia ahora es pedir prestado menos (35 dólares en lugar de 58 dólares), como se muestra en el punto G.

Figura 10.4f Lo mejor que puede hacer Julia ahora es pedir prestado menos (35 dólares en lugar de 58 dólares), como se muestra en el punto G.

Ejercicio 10.2 Efecto ingreso y efecto sustitución

- Use la figura 10.4 para mostrar que la diferencia en el consumo actual entre la tasa de interés más baja y más alta (en E y G), a saber, 23 dólares, se compone de un efecto ingreso y un efecto sustitución. Le resultará útil revisar los conceptos de efecto ingreso y efecto sustitución del capítulo 3 antes de hacer este ejercicio.

- ¿Por qué funcionan los efectos ingreso y sustitución en la misma dirección en este ejemplo?

Pregunta 10.4 Escoja la(s) respuesta(s) correcta(s)

La figura 10.4 muestra la elección de niveles de consumo que realiza Julia en los periodos 1 y 2: en el período 1 (ahora) no tiene ingresos, pero tiene un ingreso de 100 dólares en el periodo 2 (más adelante). La tasa de interés actual es del 10%. Según esta información, ¿cuál de las siguientes afirmaciones es correcta?

- En F, la pendiente de la curva de indiferencia es más pronunciada que la de la frontera factible. Por lo tanto, la tasa de descuento de Julia es superior a la tasa de interés.

- E está en la curva de indiferencia más alta posible porque cualquier curva de indiferencia por encima de aquella en la que se encuentra en este punto no tocaría la línea de restricción presupuestaria.

- En E, Julia consume 58 en el periodo 1 y 36 en el periodo 2.

- G está en el conjunto factible de Julia, pero no lo elige porque no es la opción óptima (está en una curva de indiferencia más baja).

10.5 Prestar y almacenar: estabilizar y mover consumo al futuro

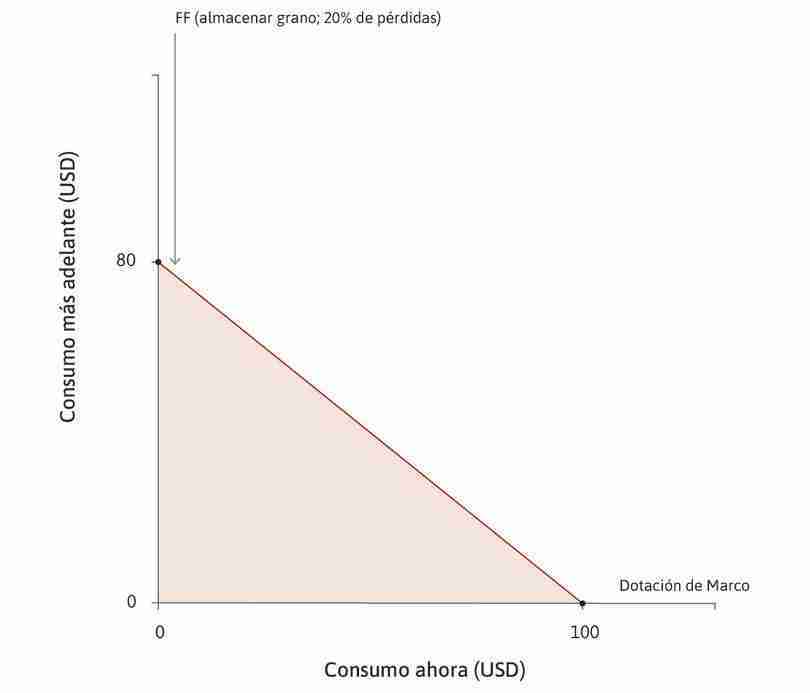

Ahora considere a Marco, un individuo que se enfrenta a una situación diferente a la de Julia, que estaba considerando solicitar un préstamo payday, o la de un agricultor en Chambar, que busca un préstamo hasta que llegue la cosecha. Mientras que Julia está decidiendo cuánto debe pedir prestado, Marco ya dispone de bienes o fondos por valor de 100 dólares, pero cuenta con no tener ningún ingreso en el futuro. Al final, tanto Julia como Marco obtendrán 100 dólares, pero el factor tiempo genera diferencias: la riqueza de Marco, en su definición estricta, asciende a 100 dólares. La riqueza de Julia es cero.

Vimos que Julia, que obtendrá 100 dólares en el futuro, querrá pedir un préstamo. La situación en la que se encuentra le genera un gran deseo de estabilizar su consumo a través de un crédito. Imagine cómo sería la curva de indiferencia de Julia que pasa por su punto de dotación. Como se muestra en la figura 10.5, se trata de una curva con mucha pendiente. Esto ocurre porque inicialmente no tiene nada, por lo que presentará una fuerte preferencia por aumentar su consumo actual.

- curva de indiferencia de reserva

- Curva que indica asignaciones (combinaciones) que un individuo valora tanto como su opción de reserva.

Denominaremos a esta curva la curva de indiferencia de reserva de Julia porque está compuesta por todos los puntos en los que Julia experimentaría igual bienestar que en su posición de reserva que, en este caso, es su dotación inicial sin endeudarse ni pedir prestado (las curvas de indiferencia de reserva y dotación inicial de Julia son similares a las de Ángela, la agricultora del capítulo 5).

Observe la curva de indiferencia de Marco cuando pasa por su punto de dotación, que es 100 dólares hoy y nada mañana. Tal y como muestra la figura 10.5, es una curva muy plana ahora, lo que implica que está buscando una forma de transferir parte de su consumo al futuro.

Las curvas de interferencia de Marco y Julia son similares; por tanto, también serán similares sus niveles de impaciencia pura. Se distinguen por sus circunstancias, no por sus preferencias. Julia se endeuda porque es pobre en la actualidad, a diferencia de Marco. Esta es la razón por la cual es impaciente: necesita estabilizar su consumo.

Marco tiene 100 dólares en grano recién cosechado y ninguna deuda que pagar. Podría consumirlo todo ahora pero, como hemos visto, probablemente no sería su mejor opción, dadas sus circunstancias:

- Hemos asumido que su ingreso en el futuro será cero.

- Al igual que Julia, obtiene retornos marginales decrecientes del consumo de grano.

Con el objeto de equilibrar el reparto de su consumo, Marco querría trasladar parte de sus bienes al futuro: podría almacenar el grano pero, si lo hiciera, los ratones se comerían una parte. Los ratones son una forma de depreciación. El grano que se comen representa la reducción en la riqueza de Marco que resulta del paso del tiempo. Por tanto, tomando en consideración el efecto de los ratones, si decidiera no consumir nada durante el primer periodo, solo tendría 80 dólares en grano al cabo de un año. Esto significa que el costo de mover grano del presente al futuro es 20% por año.

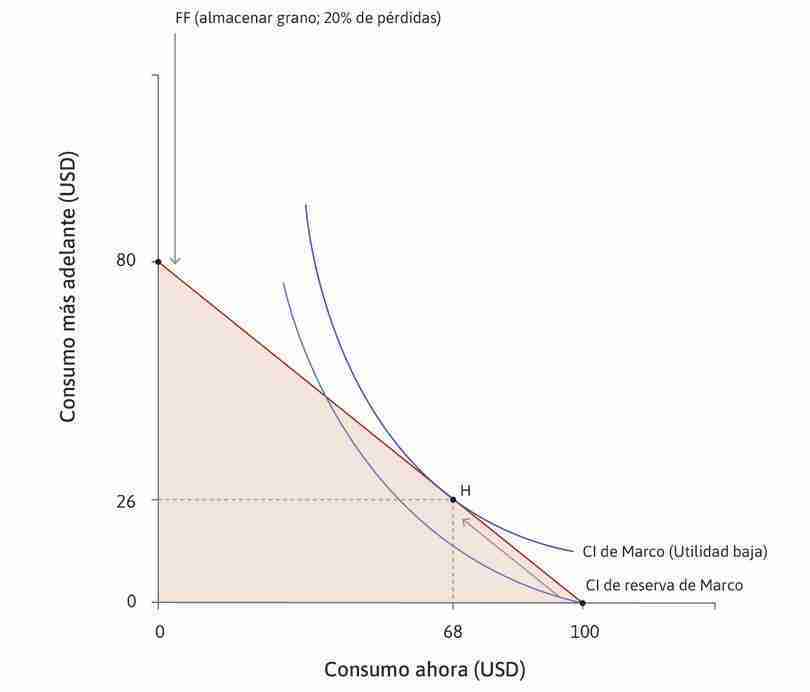

En la figura 10.6 vemos que la dotación de Marco se encuentra sobre el eje horizontal debido a que tiene 100 dólares hoy. La línea oscura muestra la frontera factible de Marco si opta por almacenar grano, y el área sombreada oscura presenta su conjunto factible. Si esta fuese la única opción y si sus curvas de indiferencia fueran las indicadas, probablemente almacenaría parte de su grano. En la figura 10.6, una parte de su frontera factible se encuentra por encima la curva de indiferencia de dotación, por lo que puede mejorar su situación almacenando algo de grano.

Frontera factible de Marco

La línea oscura muestra la frontera factible de Marco si usa el almacenamiento y el área sombreada muestra su conjunto factible.

Figura 10.6b La línea oscura muestra la frontera factible de Marco si usa el almacenamiento y el área sombreada muestra su conjunto factible.

La decisión de Marco de almacenar

El punto H en la curva de indiferencia de Marco indica la cantidad que elegirá almacenar.

Figura 10.6d El punto H en la curva de indiferencia de Marco indica la cantidad que elegirá almacenar.

Decisión de Marco de prestar

La línea clara muestra la frontera factible cuando Marco presta al 10%.

Figura 10.6e La línea clara muestra la frontera factible cuando Marco presta al 10%.

¿Pero cuánto? Al igual que Julia, Marco identificará la cantidad de almacenaje que lo ubica en la curva de indiferencia factible más alta posible, encontrando el punto de tangencia entre la curva de indiferencia y la frontera factible. Se trata del punto H, donde consume 68 dólares de grano hoy y 26 dólares en el futuro (los ratones devoran 6 dólares de grano). En el punto H, Marco ha igualado su TMS entre consumo presente y futuro a la TMT que representa el costo de mover bienes del presente al futuro.

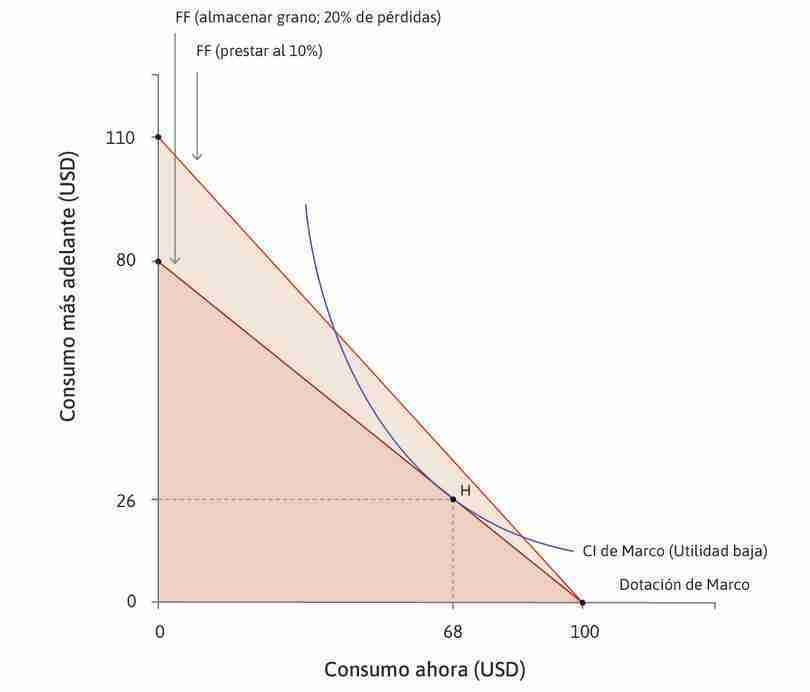

Marco podría evitar los efectos de los ratones, vendiendo el grano almacenado y guardando los 100 dólares debajo del colchón. Su frontera factible sería entonces una línea recta (que no se muestra) entre consumir hoy los 100 dólares y consumir en el futuro los 100 dólares. Estamos asumiendo que no le robarán su billete de 100 dólares y que podrá comprar la misma cantidad de grano que hoy con 100 dólares en el futuro porque no hay inflación (explicaremos la inflación y sus efectos en el capítulo 13). Bajo estos supuestos, guardar dinero debajo del colchón es, sin lugar a dudas, mejor que almacenar grano donde hay ratones.

Un plan mejor, si Marco pudiera encontrar un prestatario confiable, sería prestar el dinero. Si lo hiciera y estuviera seguro de que le devolverían (1 + r) dólares por cada dólar prestado, entonces dispondría de un consumo factible por valor de 100 × (1 + r) más adelante, o bien cualquiera de las combinaciones a lo largo de su nueva línea de consumo factible. La línea clara de la figura 10.6 muestra la frontera factible cuando Marco presta a una tasa del 10%. Como puede ver en la figura, comparado con almacenar el grano o guardar el dinero debajo del colchón, su conjunto factible se expande gracias a la oportunidad de prestar dinero con intereses. Marco logra alcanzar una curva de indiferencia más alta.

Como hemos visto, en una economía contemporánea existe toda una variedad de instrumentos financieros que Marco puede usar para trasladar el consumo hacia el futuro a través del préstamo, como depósitos a plazo y valores emitidos por empresas o por el gobierno.

Si Marco se enfrentara a una oportunidad de inversión que implicase poder invertir su activo hoy con el objetivo de que valiera más en un año –por ejemplo, si fuera propietario de tierras donde pudiera usar el grano como semilla y plantar más (y, por tanto, cultivar más) grano– eso también expandiría su conjunto factible.

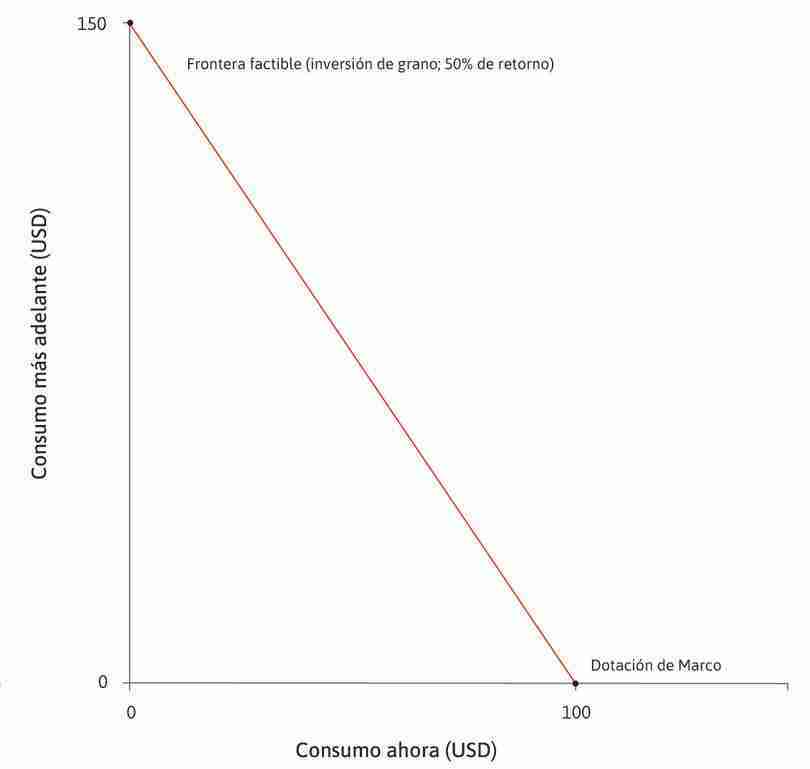

10.6 Invertir: otra forma de mover consumo al futuro

Si Marco posee tierras podría mejorar su resultado aún más. Podría invertir su grano (plantarlo o usarlo para alimentar a sus animales para que le ayuden a cultivar sus tierras hasta la cosecha). Esta oportunidad para invertir expandirá su conjunto factible. Suponga que, tal como muestra la figura 10.7, si invirtiera la totalidad de su grano, obtendría una cosecha de 150 dólares más adelante. Así pues, invertiría 100 dólares, cosecharía 150 dólares y obtendría una ganancia de 150 − 100 = 50 dólares, o bien una tasa de retorno (ganancias divididas por la inversión requerida) del 50/100 = 50%. La pendiente de la línea roja es −1,5, donde el valor absoluto (1,5) corresponde a la tasa marginal de transformación de la inversión en retornos, que es equivalente a 1 más la tasa de retorno de la inversión.

Inversión en un proyecto de alto rendimiento.

Figura 10.7 Inversión en un proyecto de alto rendimiento.

El retorno de la inversión.

Si Marco invirtiera todo su grano, podría cosechar 150 dólares en grano más tarde.

Figura 10.7a Si Marco invirtiera todo su grano, podría cosechar 150 dólares en grano más tarde.

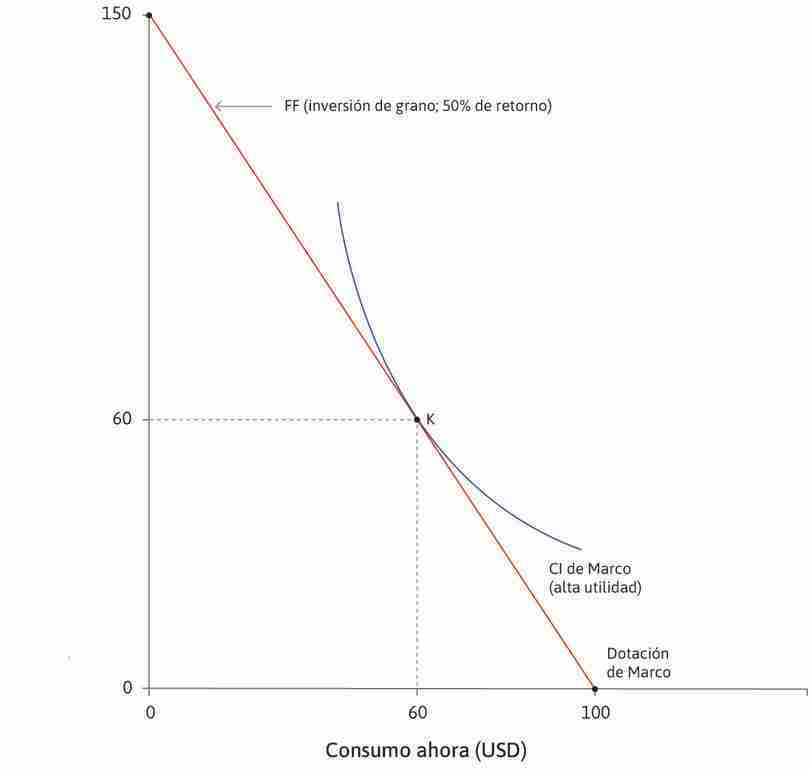

La elección óptima de Marco

Marco elige consumir 60 dólares ahora y 60 dólares más tarde, como se muestra en el punto K. En este punto, la frontera factible es tangente a una curva de indiferencia.

Figura 10.7c Marco elige consumir 60 dólares ahora y 60 dólares más tarde, como se muestra en el punto K. En este punto, la frontera factible es tangente a una curva de indiferencia.

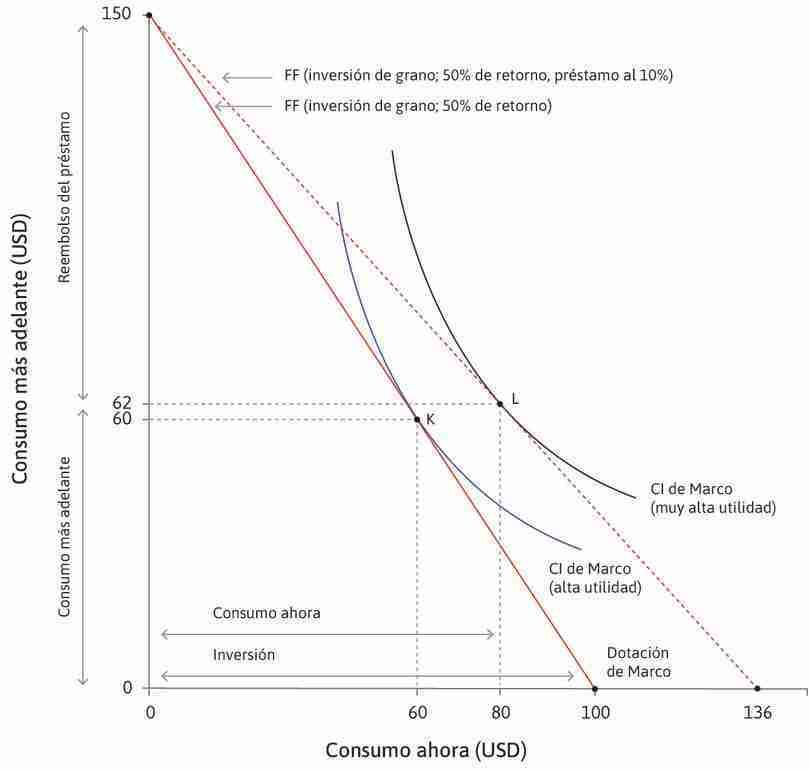

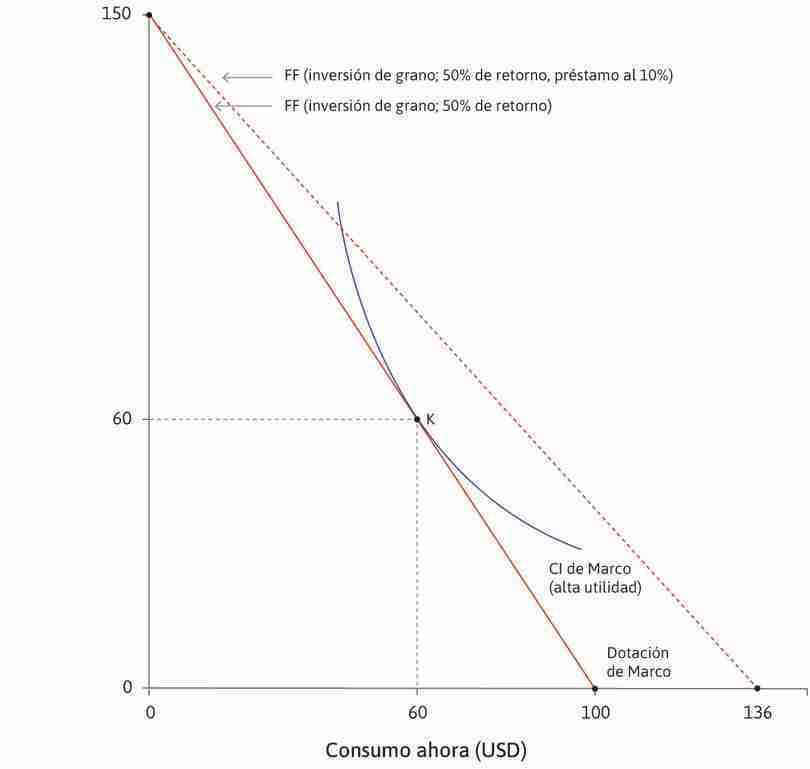

Si Marco pudiese obtener un préstamo a una tasa de 10%, se daría cuenta rápidamente de que podría mejorar su situación en forma considerable con un plan completamente nuevo: invertir todo lo que tiene, con una cosecha de 150 dólares dentro de un año, y pedir prestado ahora sabiendo que tendrá esos 150 dólares en el futuro. Esto le permitiría consumir más tanto en el presente como en el futuro. Este plan de «invertirlo todo» se muestra en la figura 10.8. El plan desplaza la frontera factible de Marco aún más hacia afuera, tal como muestra la línea punteada roja. Marco termina consumiendo en un nuevo punto, L, una cantidad mayor tanto en el presente como en el futuro.

Endeudarse para invertir en un proyecto de alto rendimiento.

Figura 10.8 Endeudarse para invertir en un proyecto de alto rendimiento.

La elección óptima de Marco cuando puede invertir.

Su elección óptima cuando puede invertir es el punto K.

Figura 10.8a Su elección óptima cuando puede invertir es el punto K.

Marco obtiene un préstamo

Si Marco pudiera obtener un préstamo al 10%, estaría mejor invirtiendo todo lo que tiene: así expande su conjunto factible, como lo muestra la línea roja punteada.

Figura 10.8b Si Marco pudiera obtener un préstamo al 10%, estaría mejor invirtiendo todo lo que tiene: así expande su conjunto factible, como lo muestra la línea roja punteada.

Opción óptima después de obtener un préstamo.

Marco termina consumiendo en el punto L, con 80 dólares ahora y 62 dólares en el futuro.

Figura 10.8c Marco termina consumiendo en el punto L, con 80 dólares ahora y 62 dólares en el futuro.

La figura 10.9 resume cómo funciona el plan de «invertirlo todo y pedir prestado», en comparación con otras opciones.

| Plan (puntos en las figuras 10.6 y 10.8) | Tasa de retorno o interés | Consumo ahora, consumo más adelante | Inversión | Clasificación por utilidad (o consumo combinado) |

|---|---|---|---|---|

| Almacenar (H) | −20% (pérdida) | USD68, USD26 | n/a | Peor (USD94) |

| Solo prestar (J) | 10% | USD65, USD39 | n/a | Tercero mejor (USD104) |

| Solo invertir (K) | 50% | USD60, USD60 | USD40 | Segundo mejor (USD120) |

| Invertir y pedir prestado (L) | 50% (inversión), −10% (prestar) | USD80, USD62 | USD100 | Mejor (USD142) |

Almacenar, prestar, invertir y tomar prestado proporcionan a Marco muchos conjuntos factibles.

Figura 10.9 Almacenar, prestar, invertir y tomar prestado proporcionan a Marco muchos conjuntos factibles.

Los conjuntos factibles para todas las opciones disponibles para Marco se muestran en la figura 10.10.

Volvamos a considerar en qué se diferencia Marco de Julia. Compare los conjuntos factibles de Julia, mostrados en la figura 10.4, y los de Marco, ilustrados en la figura 10.10.

Hay tres diferencias entre Marco y Julia que explican la disparidad en sus resultados.

- Marco comienza con un activo mientras que Julia comienza sin nada: Julia tiene la expectativa de tener un activo similar más adelante, pero esta diferencia los ubica en lados opuestos del mercado de crédito.

- Marco tiene una oportunidad de inversión productiva mientras que Julia no.

- Marco y Julia podrían enfrentarse a tasas de interés diferentes: la diferencia que resulta menos obvia es que si Marco (luego de invertir su activo completo a un retorno del 50%) quiere mover su poder de compra hacia el presente, podrá pedir prestado con la garantía de su ingreso futuro, a una tasa del 10%. Julia, que carece de activos en el presente, tal como les ocurre a los agricultores pobres de Chambar, podría no disponer de más alternativa que endeudarse a la elevada tasa del 78%. La paradoja es que Marco puede endeudarse a una tasa de interés menor, justamente porque no necesita endeudarse.

En resumen, pedir prestado, prestar, almacenar o invertir son formas de mover el consumo hacia adelante o adelantarlo (hacia el presente) o hacia atrás o retrasarlo (hacia el futuro) en el tiempo.

Las personas realizan estas operaciones debido a que:

- Pueden aumentar su utilidad al estabilizar el consumo: o, si tienen impaciencia pura, al mover el consumo hacia el presente.

- Pueden aumentar su consumo en ambos periodos: prestando o invirtiendo.

Las personas difieren en cuál de estas operaciones realizan (algunos se endeudan mientras que otros prestan) debido a que:

- Hay diferencias en sus situaciones personales: por ejemplo, el que dispongan de ingresos ahora o más adelante afectará sus tasas de descuento y sus oportunidades. Asimismo, algunos dispondrán de oportunidades de inversión (como Marco), mientras que otros no las tendrán.

- Pueden diferir en sus niveles de impaciencia pura.

Ejercicio 10.3 Un incremento en la tasa de interés

- Use un diagrama como el de la figura 10.4 para mostrar el efecto ingreso y el efecto sustitución de un aumento en la tasa de interés para Marco, que recibe su dotación hoy.

- Compare estos efectos con los de Julia en el ejercicio 10.2 y explique sus resultados.

Ejercicio 10.4 Ingresos a lo largo de la vida

Considere los ingresos de una persona a lo largo de su vida, desde que se gradúa en la universidad hasta la jubilación. Explique cómo un individuo puede pasar de una situación como la de Julia a una como la de Marco a lo largo de su vida (suponga que su impaciencia pura no cambia durante su vida).

Pregunta 10.5 Escoja la(s) respuesta(s) correcta(s)

La figura 10.6 muestra la elección de consumo de Marco en los periodos 1 (ahora) y 2 (más adelante). Tiene 100 dólares en grano en el periodo 1 y no tiene ingresos en el periodo 2. Marco tiene dos opciones. En el esquema 1, puede almacenar el grano que no consume en el periodo 1. Esto da como resultado una pérdida del 20% del grano debido a plagas y podredumbre. En el esquema 2, puede vender el grano que no consume y prestar el dinero al 10%. Según esta información, ¿cuál de las siguientes afirmaciones es correcta?

- Debido a la pérdida del 20%, Marco solo puede consumir 32 × 0,8 = 26 dólares en el periodo 2.

- Marco ahorra 32 dólares que luego aumentan su valor en un 10% a 35,20 dólares

- La tasa marginal de transformación es 0,8 con el esquema 1 y 1,1 con el esquema 2.

- La restricción presupuestaria en el esquema 2 es mayor que en el esquema 1 para cualquier nivel positivo de ahorro.

Pregunta 10.6 Escoja la(s) respuesta(s) correcta(s)

La figura 10.10 muestra cuatro posibles fronteras factibles para Marco, que tiene 100 dólares en grano en el periodo 1 (ahora) y no tiene ingresos en el periodo 2 (más adelante). En el esquema 1, puede almacenar el grano que no consume en el periodo 1. Esto genera una pérdida del 20% del grano debido a plagas y podredumbre. En el esquema 2, puede vender el grano que no consume y prestar el dinero al 10%. En el esquema 3, puede invertir el grano restante (por ejemplo, al plantarlo como semilla) para obtener un retorno del 50%. Finalmente, en el esquema 4, puede invertir la cantidad total de grano y pedir prestado contra sus ingresos futuros al 10%. Según esta información, ¿cuál de las siguientes afirmaciones es correcta?

- Marco está en una curva de indiferencia más alta en H que en su punto de dotación. Por lo tanto, está en una mejor situación.

- J está en el conjunto factible de los esquemas 2, 3 y 4. Por lo tanto, se puede lograr aplicando cualquiera de estos tres esquemas. Sin embargo, J solo es el punto óptimo en el esquema 2.

- Con una mayor tasa de interés asociada a los préstamos, la frontera factible se vuelve más empinada, pivotando sobre el punto 100 en el eje horizontal. En particular, la intersección con el eje vertical se producirá por encima de 110.

- 150 en el periodo 2 es factible sea cual sea la tasa de interés, pero una tasa de interés más alta implica que puede pedir prestado menos en el periodo 1. Por lo tanto, la restricción presupuestaria cruza el eje horizontal por debajo de 136, volviéndose más pronunciada.

10.7 Activos, pasivos y patrimonio neto

- balance general

- Registro de los activos, pasivos y patrimonio neto de un actor económico, como puede ser un hogar, banco, empresa o gobierno.

Veremos cómo la riqueza de una persona resulta ser un aspecto importante de su situación en el proceso de endeudarse, prestar dinero e invertir. Por lo general, los que tienen más riqueza, como Marco, disponen de oportunidades que no están al alcance de quienes poseen menos riqueza, como Julia. Los balances generales (o estados de situación) son una herramienta esencial que nos permite entender cómo cambia la riqueza cuando un individuo o empresa se endeuda o presta dinero.

- activo

- Cualquier cosa de valor que se posea. Véase también: balance general, pasivo.

- pasivo

- Cualquier cosa de valor que se deba. Véase también: balance general, activo.

- patrimonio neto

- Activos menos pasivos. También conocido como valor patrimonial neto. Véase también: balance general, capital propio.

Un balance general resume lo que un hogar o empresa posee y lo que debe a otros. Lo que posee (incluyendo lo que otros le deben) se denomina activos, mientras que lo que debe se denomina pasivos. La diferencia entre activos y pasivos se denomina patrimonio neto o valor patrimonial neto. La relación entre activos, pasivos y patrimonio neto se muestra en la figura 10.11.

Cuando los componentes de una ecuación son tales que, por definición, el lado izquierdo es igual al lado derecho, se denomina una identidad contable, o simplemente una identidad. La identidad del balance general establece que:

El patrimonio neto es la acumulación de ahorro a lo largo del tiempo. También podemos darle la vuelta a la identidad, restando los pasivos de ambos lados de la ecuación, de modo que:

En la analogía de la bañera, el agua contenida representa la riqueza como ahorros acumulados y se corresponde con el patrimonio neto. Como vimos, el patrimonio neto o riqueza aumenta con el ingreso y cae con el consumo y la depreciación. Para un hogar, el ingreso aumenta sus depósitos bancarios, mientras que su consumo se paga con esos mismos depósitos. Debido a que los depósitos bancarios son un activo para su dueño, estas operaciones afectan el lado del activo del balance general del hogar.

Sin embargo, su riqueza o patrimonio neto no cambia cuando presta usted dinero o contrae deudas porque un préstamo genera apuntes en el activo y el pasivo en el balance general: si pide dinero prestado, recibe efectivo como un activo y al mismo tiempo contrae la correspondiente deuda que se registra en el pasivo.

Julia comienza sin activos o pasivos, es decir, con un patrimonio neto de cero. Sin embargo, con base en los ingresos futuros que se espera que obtenga, logra pedir prestados 58 dólares cuando la tasa de interés es del 10% (punto E en la figura 10.4). En este momento, su activo son los 58 dólares que tiene en efectivo, mientras que su pasivo es el préstamo que debe devolver en el futuro. Registramos el valor del crédito como 58 dólares ahora, ya que eso es lo que ha recibido en efectivo cuando ha asumido la deuda (su pasivo únicamente ascenderá a 64 dólares cuando se hayan incluido los intereses). Este es el motivo por el que endeudarse no tiene ningún efecto sobre su patrimonio neto actual. El pasivo y el activo son iguales, por lo que su patrimonio sigue siendo cero. En la figura 10.12 esto se registra en el balance general con el asiento «Ahora (antes de consumir)».

Luego Julia consume los 58 dólares que, siguiendo la analogía anterior del desagüe de la bañera, básicamente salen por el desagüe. Como aún tiene el pasivo de 58 dólares, su patrimonio neto cae a −58 dólares. Esto se registra la figura 10.12 en el balance general con el asiento «Ahora (después de consumir)».

Más adelante recibe un ingreso de 100 dólares (un flujo de entrada en la bañera). Además, debido al interés acumulado, el valor del crédito ha subido a 64 dólares. Por lo tanto, su patrimonio neto es ahora 100 − 64 = 36 dólares. Nuevamente suponemos que se consume los 36 dólares, lo que la deja con 64 dólares de efectivo que le sirven para pagar su deuda de 64 dólares. Ahora su patrimonio neto vuelve a caer a cero. Los balances generales que corresponden a estas operaciones se muestran en la figura 10.12:

Ahora – antes de consumir

| Activos de Julia | Pasivos de Julia | ||

|---|---|---|---|

| Efectivo | USD58 | Préstamo | USD58 |

Patrimonio neto = USD58 − USD58 = USD0

Ahora – después de consumir

| Activos de Julia | Pasivos de Julia | ||

|---|---|---|---|

| Efectivo | 0 | Préstamo | USD58 |

Patrimonio neto = −USD58

Más adelante – antes de consumir

| Activos de Julia | Pasivos de Julia | ||

|---|---|---|---|

| Efectivo | USD100 | Préstamo | USD64 |

Patrimonio neto = USD100 − USD64 = USD36

Más adelante – después de consumir

| Activos de Julia | Pasivos de Julia | ||

|---|---|---|---|

| Efectivo | USD64 | Préstamo | USD64 |

Patrimonio neto = 0

Balances generales de Julia.

Figura 10.12 Balances generales de Julia.

Pregunta 10.7 Escoja la(s) respuesta(s) correcta(s)

El siguiente diagrama muestra la elección de consumo que realiza Julia en los periodos 1 (ahora) y 2 (más adelante) cuando la tasa de interés es del 78%. Julia no tiene ingresos en el periodo 1 y un ingreso de 100 dólares en el periodo 2. Su elección es la opción de consumo G. Con base en esta información, ¿cuál de las siguientes afirmaciones sobre el balance de Julia es correcta?

- El activo después del préstamo, pero antes del consumo en el periodo 1, es igual a 35.

- El valor patrimonial neto después del consumo en el periodo 1 es −35, que es lo que pidió prestado.

- El pasivo antes del consumo en el periodo 2 es 62, que es el principal más los intereses de su préstamo de 35 en el periodo 1.

- Sus ingresos en el periodo 2 son 100, de los cuales consume 38, dejando 62 antes de devolver el préstamo.

10.8 Bancos, dinero y el banco central

La rentabilidad del negocio de los prestamistas de Chambar depende de:

- el costo de su endeudamiento

- la tasa de impago de los préstamos que han concedido a los agricultores

- la tasa de interés que fijen

El cierre de los bancos irlandeses durante un periodo de seis meses reveló cómo se puede crear el dinero en una economía y cómo este depende de la confianza.

Estos casos de estudio, junto con el modelo de dos periodos, nos proporcionan mucho de lo que necesitamos para entender el papel del sistema financiero en la economía, pero todavía necesitamos introducir dos actores adicionales al escenario económico: los bancos y el banco central.

- banco

- Empresa que crea dinero en forma de depósitos bancarios en el proceso de suministrar crédito.

- banco central

- Único banco que puede crear dinero base. Por lo general, parte del sector público. Los bancos comerciales tienen cuentas en este banco, donde se encuentra depositado el dinero base o base monetaria.

Un banco es una firma que obtiene beneficios a través de sus actividades de endeudamiento y concesión de préstamos. Los términos en los que un banco presta dinero a hogares y empresas difieren de sus términos de endeudamiento. La tasa de interés que pagan por los depósitos es menor a la tasa de interés que cobran cuando conceden préstamos, lo que permite a los bancos obtener un beneficio.

Para explicar este proceso necesitamos empezar por explorar de forma más detallada el concepto de dinero.

Tipos de dinero

El dinero puede adoptar la forma de billetes de banco, depósitos bancarios o cualquier otra cosa con la que se compren cosas.

- Dinero base (base monetaria): efectivo en manos de hogares, empresas y bancos, y los saldos mantenidos por los bancos comerciales en sus cuentas en el banco central, conocidos como reservas. El dinero base es el pasivo del banco central.

- Dinero bancario: dinero en forma de depósitos bancarios creados por bancos comerciales cuando conceden crédito a empresas y hogares. El dinero bancario es el pasivo de los bancos comerciales.

- Dinero en sentido amplio: la cantidad de dinero en sentido amplio que hay en la economía se mide a través de las existencias de dinero en circulación. Así pues, se define como la suma del dinero bancario y el dinero base que está en manos del público no perteneciente al sector bancario.

Hemos visto cómo cualquier cosa que sea aceptada como medio de pago puede considerarse dinero. No obstante, el dinero, en este sentido, es diferente de lo que se conoce como dinero de curso legal, que también se denomina base monetaria o dinero de alta potencia. A diferencia de los depósitos bancarios o cheques, el dinero de curso legal debe ser recibido como medio de pago por ley. Se compone del efectivo (billetes y monedas) y los depósitos que tienen los bancos comerciales en el banco central, conocidos como reservas de la banca comercial. Las reservas son equivalentes al efectivo porque los bancos comerciales siempre pueden retirar del banco central esas reservas como efectivo y el banco central siempre puede imprimir más efectivo si fuera necesario. Como veremos, este no es el caso de las cuentas que tienen los hogares y las empresas en los bancos comerciales: los bancos comerciales no tienen necesariamente el efectivo para satisfacer todos los requerimientos posibles de sus clientes.

La mayoría de lo que contamos como dinero no es dinero de curso legal emitido por bancos centrales, sino dinero creado por los bancos comerciales cuando conceden crédito. A continuación, lo explicamos usando los balances de los bancos.

Nuestro hipotético banco Abacus no tiene relación alguna con el Abacus Federal Savings Bank de la vida real, que tuvo un papel interesante en la crisis financiera de 2008.

A diferencia de nuestro ejemplo anterior, en el que un depósito bancario surge de un préstamo, supongamos que Marco tiene 100 dólares en efectivo que deposita en una cuenta bancaria del Banco Abacus. El Banco Abacus guardará el efectivo en una caja fuerte o lo depositará en su cuenta del banco central. El balance general del Banco Abacus gana 100 dólares de base monetaria como un activo, y un pasivo de 100 dólares que se pagarían a Marco si es que este así lo requiere, como se muestra en la figura 10.13a.

| Activos del banco Abacus | Pasivos del banco Abacus | ||

|---|---|---|---|

| Base monetaria | USD100 | Pagadero a Marco según lo requiera | USD100 |

Marco deposita 100 dólares en el Banco Abacus.

Figura 10.13a Marco deposita 100 dólares en el Banco Abacus.

Marco quiere darle 20 dólares al tendero del barrio, Gino, para pagar sus compras en la tienda, así que da orden al Banco Abacus de que realice una transferencia de dinero a la cuenta de Gino, en el Banco Bonus (lo que puede hacer simplemente pagando a Gino con una tarjeta de débito). Esta operación se refleja en los balances generales de los dos bancos en la figura 10.13b: los activos y pasivos del Banco Abacus bajan en 20 dólares, mientras que los activos del Banco Bonus suben en 20 dólares de base monetaria adicional y sus pasivos aumentan en 20 dólares pagaderos a la vista a Gino.

| Activos del banco Abacus | Pasivos del banco Abacus | ||

|---|---|---|---|

| Base monetaria | USD80 | Pagadero a Marco según lo requiera | USD80 |

| Activos del banco Bonus | Pasivos del banco Bonus | ||

|---|---|---|---|

| Base monetaria | USD20 | Pagadero a Gino según lo requiera | USD20 |

Marco paga 20 dólares a Gino.

Figura 10.13b Marco paga 20 dólares a Gino.

Esto ilustra los servicios de pago que ofrecen los bancos. Hasta el momento solo hemos considerado transacciones que usan base monetaria o dinero de curso legal. Ahora mostraremos cómo crean dinero los bancos con el proceso de conceder créditos.

Suponga que Gino pide 100 dólares de préstamo al Banco Bonus. El Banco Bonus le presta el dinero depositando 100 dólares en su cuenta bancaria, por lo que ahora a Gino se le deben 120 dólares, pero él, a su vez, le debe 100 dólares al banco. Como consecuencia, el balance general del Banco Bonus se ha expandido. Sus activos han crecido en los 100 dólares que son propiedad de Gino y sus pasivos han crecido en los 100 dólares depositados en esa cuenta corriente. Esto se muestra en la figura 10.13c.

| Activos del banco Bonus | Pasivos del banco Bonus | ||

|---|---|---|---|

| Base monetaria | USD20 | Pagadero a Gino según lo requiera | USD120 |

| Préstamo bancario | USD100 | ||

| Total | $120 | ||

El banco Bonus le concede a Gino un préstamo de 100 dólares.

Figura 10.13c El banco Bonus le concede a Gino un préstamo de 100 dólares.

El Banco Bonus ha expandido la oferta monetaria: Gino puede hacer pagos por un máximo de 120 dólares, lo que implica que la oferta de dinero ha crecido en 100 dólares a pesar de que la base monetaria no haya crecido. El dinero creado por este banco se denomina dinero bancario.

La base monetaria continúa siendo esencial, en parte porque los clientes del banco a veces retiran efectivo, pero también porque cuando Gino quiere gastar su préstamo necesita que el banco transfiera base monetaria. Supongamos que Gino contrata a Marco para trabajar en su tienda y le paga 10 dólares: el Banco Bonus tendrá que transferir 10 dólares de base monetaria desde la cuenta bancaria de Gino a la cuenta bancaria de Marco en el Banco Abacus. Esta transacción se muestra la figura 10.13d.

| Activos del banco Abacus | Pasivos del banco Abacus | ||

|---|---|---|---|

| Base monetaria | USD90 | Pagadero a Marco según lo requiera | USD90 |

| Activos del banco Bonus | Pasivos del banco Bonus | ||

|---|---|---|---|

| Base monetaria | USD10 | Pagadero a Gino según lo requiera | USD110 |

| Préstamo bancario | USD100 | ||

| Total | USD110 | ||

Gino paga a Marco 10 dólares.

Figura 10.13d Gino paga a Marco 10 dólares.

En la práctica, los bancos hacen muchas transacciones entre ellos cada día, y muchas de ellas se compensan entre sí; las posiciones netas se saldan al final del día. Así pues, al final del día, cada banco realizará una transferencia o recibirá un giro por el monto neto de transacciones que han procesado. Esto significa que no necesitan disponer de dinero de curso legal para cubrir la totalidad de las transacciones o la demanda de efectivo.

Fíjese que si Marco y Gino fueran clientes del mismo banco, no habría pérdida de base monetaria para el banco. Esta es una las razones por las que los bancos compiten entre sí por acaparar una mayor proporción del mercado de depósitos.

Como muestra la figura 10.13e, el resultado del préstamo es que el «dinero» total en el sistema bancario ha aumentado.

| Activos de los Abacus y Bonus | Pasivos de los Abacus y Bonus | ||

|---|---|---|---|

| Base monetaria | USD100 | Pagadero según petición | USD200 |

| Préstamo bancario | USD100 | ||

| Total | USD200 | ||

El dinero total en el sistema bancario ha aumentado.

Figura 10.13e El dinero total en el sistema bancario ha aumentado.

Puede parecer que la creación de dinero es una forma fácil de generar ganancias, pero el dinero que crean los bancos es un pasivo, no un activo, porque debe pagarse al deudor en el momento en que este lo pida. El crédito correspondiente es el activo del banco. En consecuencia, si el Banco Bonus le presta a Gino los 100 dólares a una tasa de interés del 10%, entonces los pasivos del banco se habrán reducido en 10 dólares (la tasa de interés que se paga por el préstamo, que en definitiva supone una reducción del depósito de Gino). Este ingreso aumenta las ganancias acumuladas del banco y, por lo tanto, su patrimonio neto en 10 dólares. Dado que el patrimonio neto es igual al valor de los activos menos el valor de los pasivos, este tipo de operaciones permite a los bancos crear patrimonio neto positivo.

La base monetaria (excluyendo el dinero de curso legal que mantienen los bancos en reserva) más el dinero bancario se denomina dinero en sentido amplio, también conocido como dinero circulante. El dinero en sentido amplio es el dinero que está en manos del público no perteneciente al sector bancario.

La razón entre base monetaria y dinero en sentido amplio varía de unos países a otros y a lo largo del tiempo. Por ejemplo, antes de la crisis financiera, la base monetaria representaba alrededor del 3–4% del dinero en sentido amplio en el Reino Unido, 6–8% en Sudáfrica y 8–10% en China.

- transformación de los vencimientos